Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст.

200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст.

196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2017 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Если имеется несколько оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п.

77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст.

265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст.

266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва.

Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

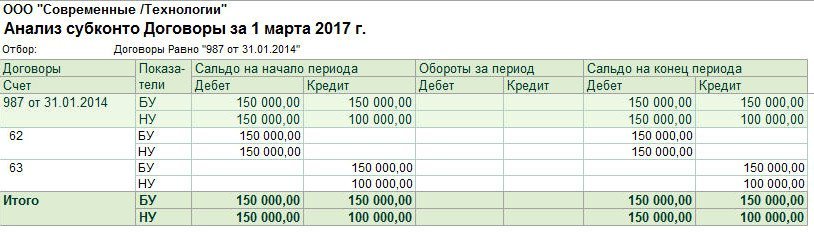

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто(раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показателиустановим флаги БУ (данные бухгалтерского учета)и НУ (данные налогового учета).

На закладке Отборможно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажии Покупки.

Документ заполняется автоматически по кнопке Заполнитьна основании данных учета. Табличная часть на закладке Дебиторская задолженность(рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Поле

Данные

Как списать долги контрагентов без последствий

В своей деятельности компании часто сталкиваются с неплатежеспособностью своих контрагентов. Нормы НК РФ позволяют относить на расходы безнадежную дебиторскую задолженность. Но, как показывает практика, не все так просто.

Рассказываем, как списать безнадежную «дебиторку» без последствий.

Истечение срока исковой давности

Долги контрагентов можно относить на уменьшаемые расходы в том случае, если они переходят в разряд безнадежных, т. е. становятся нереальными к взысканию (подп. 2 п. 2 ст. 265 НК РФ).

Самый распространенный случай превращения «дебиторки» в безнадежную задолженность, это когда истекает срок исковой давности, то есть проходит три года с момента, когда должник должен был расплатиться с вами. Обратите внимание, что срок начинает отсчитываться не с момента отгрузки товара покупателю (если мы говорим о задолженности за поставленный товар), а со дня, установленного договором для оплаты товара.

Следующий момент, который важно учитывать при подсчете срока исковой давности: необходимо проверить, не совершались ли действия, прерывающие или приостанавливающие течение срока исковой давности.

Что это за действия?

Если мы говорим о прерывании срока, то оно возникает при совершении обязанным лицом действий, свидетельствующих о признании долга (ст. 203 ГК РФ). К таким действиям относится, в частности, признание должником претензии, подписание акта сверки, письменная просьба должника о предоставлении отсрочки (п.

10 Постановления Пленума Верховного Суда РФ от 29.09.2015 № 43).

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Обращение в суд

Если вы обращались в суд, то подача иска не прерывает течение срока исковой давности, а приостанавливает (ст. 204 ГК РФ). Но это уже не будет иметь особого значения, так как далее возникают иные обстоятельства.

Хорошо, если суд удовлетворил иск и после этого ваш контрагент погасил свою задолженность. Но, к сожалению, такой благоприятный исход – большая редкость. Как показывает практика, обычно сценарий развивается по одному из двух вариантов.

Первый вариант– суд выносит решение об отказе во взыскании задолженности. Такое, хотя и не часто, но случается. В этой ситуации, как разъясняет Минфин, задолженность не может быть учтена в уменьшение налоговой базы по налогу на прибыль организаций (письмо от 22.07.2016 № 03-03-06/1/42962).

Суды соглашаются с чиновниками, делая вывод, что задолженность, в отношении которой имеется решение суда об отказе в ее взыскании по любым основаниям, не является безнадежной в целях налогообложения прибыли и не может быть учтена в уменьшение налоговой базы по данному налогу (постановление Арбитражного суда Поволжского округа от 02.10.2018 № Ф06-36768/2018, а Определением Верховного Суда РФ от 28.01.2019 № 306-КГ18-23780 было отказано в передаче дела для пересмотра). Объясняют это тем, что такое основание не содержится в перечне условий признания задолженности безнадежной, установленном п. 2 ст. 266 НК РФ.

Второй вариант– суд удовлетворил иск и выдал исполнительный лист о взыскании долга, но судебные приставы либо не смогли найти должника, либо убедились, что у него отсутствует имущество, на которое может быть обращено взыскание.

В подобных случаях выносится документ под названием «постановление об окончании исполнительного производства». Именно этот документ и дает право организации отнести на расходы сумму безнадежного долга, что четко следует из п. 2 ст. 266 НК РФ.

Поэтому убедитесь в том, что такое постановление имеется в наличии. В противном случае даже через суд не удастся доказать правомерность списания безнадежного долга (постановление Арбитражного суда Северо-Кавказского округа от 12.07.2018 № Ф08-5062/2018).

Должник прекратил свое существование

Но истечение срока исковой давности и окончание исполнительного производства далеко не единственные основания для признания долга безнадежным. Полный перечень оснований приведен в п. 2 ст. 266 НК РФ.

Там сказано, что безнадежными долгами признаются также те долги перед налогоплательщиком, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Невозможность исполнения обязательства, то есть погашения долга, возможна в случаях, когда, например, должник прекращает свое существование. Такое происходит в нескольких случаях, когда:

- должник ликвидируется;

- должник признается банкротом;

- должника исключают из ЕГРЮЛ без процедуры ликвидации (как недействующей организации).

С ликвидацией и банкротством все более или менее понятно. В этих случаях долг становится безнадежным в том периоде, в котором произошло исключение должника из реестра вследствие ликвидации или банкротства.

Но в случае с банкротством может сложиться такая ситуация, когда срок исковой давности истекает в самый разгар процедуры банкротства. Вот здесь нужно понимать, что, несмотря на истечение срока давности, списывать долг в этот момент ни в коем случае нельзя. Нужно обязательно дождаться окончания процедуры банкротства и исключения должника-банкрота из ЕГРЮЛ.

На это указывают и чиновники, и суды (письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Постановление ФАС Московского округа от 20.03.2012 по делу № А40-60565/11-99-267).

Материалы по теме:

Далее рассмотрим ситуацию, когда должника исключают из реестра принудительно (т. е. без процедуры ликвидации).

Здесь есть свои нюансы. Огромное значение для целей списания «дебиторки» в расходы имеет причина, по которой произошло исключение компании из ЕГРЮЛ. Если ее исключили из-за того, что в течение последних 12 месяцев она не представляла налоговую отчетность и не осуществляла операций ни по одному банковскому счету, то в таком случае задолженность этой компании можно отнести на расходы.

Но с 1 сентября 2017 года в Законе о госрегистрации появились еще пара оснований, по которым юрлицо могут принудительно исключить из ЕГРЮЛ:

- если ликвидация компании невозможна ввиду отсутствия средств на расходы, необходимых для ее ликвидации, и невозможности возложить эти расходы на ее учредителей (участников);

- если в реестре имеются сведения, в отношении которых внесена запись об их недостоверности в течение более чем шести месяцев с момента внесения такой записи.

И вот если вашего должника исключили из реестра по одной из этих причин, то тогда, к сожалению, его долги не получится отнести на уменьшение налогооблагаемой прибыли. Такие разъяснения дают чиновники (письма Минфина России от 24.10.2019 № 03-03-06/1/81781, от 15.01.2021 № 03-03-06/1/1525). Свою позицию они объясняют тем, что исключение по этим причинам не приравнивается к ликвидации недействующего лица.

Документы и период списания

Прежде, чем списывать на расходы безнадежную дебиторскую задолженность, убедитесь в наличии документов, свидетельствующих об образовании самого долга. Если долг образовался из-за неоплаты, допустим, отгруженных контрагенту товаров, то должны быть документы по этой сделке (договор, накладная, счет-фактура и, возможно, счет на оплату).

Обратите внимание чтобы в накладной стояла также подпись лица со стороны должника. Известны случаи, когда суд отказывал в законности списания на расходы долга из-за того, что первичка была подписана в одностороннем порядке (постановление Арбитражного суда Северо-Кавказского округа от 12.07.2018 № Ф08-5062/2018).

И, наконец, поговорим о периоде списания долга. Иногда бухгалтер пропускает момент превращения задолженности в безнадежную.

Кто-то, обнаружив это, подает уточненную декларацию по налогу на прибыль, а кто-то решает отразить несписанную безнадежную задолженность в текущем периоде.

И тот, и другой вариант правильный. Но нужно учитывать, если вы решили воспользоваться вторым вариантом, чтобы к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты (письма Минфина России от 01.07.2019 № 03-03-06/1/48327, ФНС России от 07.12.2020 № СД-4-3/20120@, Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 19.01.2018 № 305-КГ17-14988).

Дебиторская задолженность в налоговом учете: порядок признания и списания

Время от времени любая организация сталкивается с неблагонадежными контрагентами и накоплением плохих долгов, взыскать которые не представляется возможным. Рассказываем, что такое дебиторская задолженность, когда она признается безнадежной и как ее правильно списать.

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

- просроченную, договорной срок погашения которой уже истек,

- непросроченную, срок погашения которой еще не наступил.

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ).

По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки за указанный налоговый период либо 10% от выручки за прошедший год (п. 4 ст. 266 НК РФ).

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст.

265 НК РФ).

Какую задолженность можно списать

Говоря о задолженности, подлежащей списанию, в первую очередь имеют в виду те долги, по которым истекли сроки исковой давности и налогоплательщик утратил возможность их вернуть в судебном порядке.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения – с момента окончания срока исполнения (ст.

200 ГК РФ).

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

- задолженность, по которой в соответствии с гражданским законодательством обязательство было прекращено вследствие невозможности его исполнения;

- задолженность по обязательству, прекращенному в связи с ликвидацией должника;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по причине невозможности найти должника и его имущество;

- долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов.

Если у организации есть какие-либо из перечисленных долгов, она может их списать, проведя инвентаризацию и издав приказ о ликвидации задолженности. При этом стоит учитывать особенности применения каждого из указанного выше основания признания задолженности безнадежной.

К примеру, сам по себе факт банкротства должника и завершение в его отношении конкурсного производства не позволяет признать его долг безнадежным и списать его в состав расходов при расчете налога на прибыль. В настоящее время налоговики выступают категорически против списания долгов фактически ликвидированных контрагентов, сведения о которых еще присутствуют в ЕГРЮЛ.

В письме Минфина от 18.03.2019 № 03-03-06/1/17813 отмечается, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ. Только после исключения должника из реестра налогоплательщик получает возможность списания такой задолженности в расходы.

В то же самое время исключение ИП из ЕГРИП не является законным основанием для признания его дебиторской задолженности безнадежной ко взысканию. Дело в том, что ИП как физлицо отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ).

Поэтому после прекращения гражданином деятельности в качестве ИП он продолжает нести перед организацией имущественную ответственность по своим обязательствам. И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

Обязательные условия для списания безнадежной задолженности

Списанию долга должна предшествовать инвентаризация сомнительных долгов, в рамках которой организация проверяет наличие безнадежных долгов. Такая инвентаризация может проводиться регулярно в конце каждого отчетного периода.

Инвентаризация проводится на основании приказа или распоряжения руководителя организации. По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

Наряду с указанными документами, непременным условием для списания задолженности является наличие у организации первичных документов, подтверждающих факт наличия такой задолженности. То есть, договоров, заключенных с контрагентами — должниками, дополнительных соглашений к этим договорам, актов выполненных работ и оказанных услуг, заемных обязательств, расписок и так далее.

В случае утраты таких документов организация должна их восстановить. Восстановление первичных документов может осуществляться как в рамках инвентаризации, так и в соответствии с отдельным порядком, установленным руководителем организации (письмо Минфина от 13.11. 2020 № 02-07-10/99509).

Проведя инвентаризацию и обнаружив по ее итогам долги с истекшими сроками исковой давности и иную безнадежную задолженность, руководитель организации издает приказ о списании такой дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов организации (абз. 2 п. 5 ст. 266 НК РФ).

У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

Задолженность в части непокрытой за счет резерва по сомнительным долгам списывается во внереализационные расходы в тот период, когда прошел срок исковой давности или возникло другое основание для признания задолженности безнадежной. А именно — в последний день того отчетного периода, в котором истек срок исковой давности или возникло иное основание для признания долга безнадежным (письмо Минфина от 06.02.

Материалы по теме:

При наличии нескольких таких оснований задолженность списывается в том периоде, в котором имело место первое по времени возникновения основание для признания ее безнадежной (письмо Минфина от 22.06.2011 № 03-03-06/1/373).

Что касается налоговой отчетности, то списанные долги отражаются в Приложении № 2 к Листу 02 налоговой декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Списанные долги указываются по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего», а также строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

Дебиторская задолженность в бюджетной сфере: как квалифицировать, списать или восстановить

Дебиторская задолженность— это денежные средства или имущество, которые дебитор должен учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

Дебиторскую задолженность можно разделить на четыре типа:

- Долгосрочная — задолженность, срок исполнения которой на отчетную дату больше 12 месяцев, при этом срок погашения еще не наступил и требовать оплаты учреждение не вправе.

- Просроченная— задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный срок. Например, если срок оплаты по контракту 01.11.2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

- Сомнительная— это просроченная задолженность, которую еще можно взыскать, но у учреждения нет уверенности, что в течение срока исковой давности дебитор погасит долг, или задолженность, не соответствующая критериям актива, например он признан неплатежеспособным или идет процедура банкротства.

- Безнадежная— также просроченная задолженность, которую невозможно взыскать. В частности, дебитор прекратил деятельность или прошел срок исковой давности.

Как определить срок исковой давности дебиторской задолженности

Как мы видим из определений задолженности, во многом ее определяет срок исковой давности.

По общему правилу срок исковой давности — три года.

Срок исковой давности начинается тогда, когда задолженность становится просроченной. Срок может быть приостановлен,если дебитор совершил какие-то действия для признания своего долга.

- Пример.Контрагент подписал акт сверки или предложил изменить условия контракта: предоставить ему рассрочку или отсрочку платежа.

По обязательствам, у которых не определен срок исполнения или определен моментом востребования, срок исковой давности начинается со дня, когда учреждение предъявило дебитору требование об исполнении долга.

В некоторых случаях срок давности может быть сокращен или, наоборот, увеличен.

- Пример.Сотрудник причинил ущерб работодателю — последний может обратиться в суд по спорам о возмещении только в течение одного года со дня обнаружения задолженности.

Если срок исковой давности прерывался, далее считайте его заново. Время до прерывания в новый срок не включайте. Это следует из ст.

196, 197, 200, 203 и 392 ГК РФ.

Как признать и оформить сомнительную задолженность

После того как дебиторская задолженность становится просроченной, комиссия учреждения по поступлению и выбытию активов может признать ее сомнительной. Также в том случае, если задолженность не соответствует критериям актива, то есть учреждение не ждет возвращения денег или имущества от дебитора в течение трех лет, не определены экономическая выгода и полезный потенциал долга.

Чтобы признать задолженность сомнительной, комиссия учреждения оформляет документ.

- Например, акт или решение, которые будут основанием для списания долга. Унифицированной формы такого документа на данный момент нет, поэтому разработайте его самостоятельно и закрепите в учетной политике.

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Основания, когда учреждение может признать задолженность сомнительной:

- Контрагент находится на стадии ликвидации или банкротства.

- Должник исключен из ЕГРЮЛ или ЕГРИП, его не удалось разыскать.

- Дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам.

- У должника нет активов для погашения долга или есть задолженности по налогам, взносам, штрафам и пр.

Все основания, когда учреждение будет признавать задолженность сомнительной, пропишите в учетной политике или отдельном внутреннем локальном документе. Там же укажите документы, на основании которых задолженность можно признать сомнительной и далее списать с балансового учета.

Сомнительную задолженность спишите с балансового учета и отразите на забалансовом счете 04 «Сомнительная задолженность». На забалансе сомнительную задолженность учитывайте до тех пор, пока:

- дебитор не вернет долг — в этом случае восстановите задолженность на балансе;

- учреждение не признает задолженность безнадежной — спишите с забаланса .

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности сомнительной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности сомнительной: д оговор с датой исполнения долга, документы, подтверждающие стадии ликвидации, банкротства, финансовых затруднений или судебных процессов контрагента, и пр.

Это следует из ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 339 Инструкции № 157н, п. 11 СГС «Доходы», п. 20, 35, 36 СГС «Концептуальные основы» , Писем Минфина России от 14.07.2017 № 02-08-10/45171 , от 08.04.2013 № 03-03-06/1/11347.

Как признать и оформить безнадежную задолженность

Учреждение может признать просроченную дебиторскую задолженность безнадежной или нереальной к взысканию, если:

- И стек срок исковой давности.

- Обязательства прекращены из-за невозможности их исполнения, например при стихийных бедствиях и ЧС.

- Обязательства прекращены на основании акта органа госвласти или органа местного самоуправления.

- Дебитор-гражданин умер или организация-должник ликвидирована.

Если обязательства должника переходят на другое лицо, такая задолженность не может считаться безнадежной.

Все основания и документы для признания задолженности безнадежной также пропишите в учетной политике или другом внутреннем документе, например в положении о признании задолженности сомнительной или безнадежной.

- Документами, подтверждающими, что долг невозможно взыскать с дебитора, могут быть судебные решения о признании смерти или ликвидации должника, копии актов госорганов и пр.

Безнадежную дебиторскую задолженность спишите с балансового учета. За балансом ее учитывать не нужно.

Чтобы списать задолженность , оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности безнадежной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности безнадежной: договор с датой исполнения долга, документы, подтверждающие смерть или ликвидацию должника, и пр. Мы писали об этом выше.

Это следует из п. 339 Инструкции № 157н, ст. 161 БК РФ, ст. 196, 416-419 ГК РФ, п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как списать сомнительную или безнадежную дебиторку

1. Переведите задолженность по расходам с некоторых счетов на счет 209 34.

Дебиторская задолженность по доходам и расходам может числиться на счетах 205 00, 206 00, 207 00, 208 00, 209 00, 303 00 и пр.

В течение годадебиторскую задолженность по расходам со счетов 206 00 и 208 00нужно перевести на счет 209 34 «Расчеты по доходам от компенсации затрат»в следующих случаях:

- Учреждение расторгло договор (контракт), по которому перечислило аванс, и ведет претензионную работу.

- Сотрудник отказывается вернуть долг по авансовому отчету или уже уволен.

- Сотрудник уволился, не отработал дни отпуска, на нем числится переплата отпускных.

- Учреждение выплатило излишние суммы денег сотрудникам, которые они отказываются вернуть.

Если сотрудник не оспаривает долг и продолжает работать в учреждении, задолженность не переводите на счет 209 00.

Задолженность со счетов 303 00, 205 00 и 209 00 не переводите.

В конце годаказенные учреждения должны перевести дебиторку на счет 209 36 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет»:

- со счета 209 34;

- по расторгнутым контрактам со счета 206 00 , если ее не перевели на счет 209 34;

- со счета 208 00, когда сотрудник уже уволен или отказывается возвращать долг;

- задолженность ФСС РФ по возмещению больничных за прошлые годы.

2. Спишитесомнительную и безнадежную дебиторскую задолженность с балансана финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

3. Отразите сомнительную дебиторскую задолженность за балансом.

4. Спишитесомнительную дебиторскую задолженность с забаланса, если комиссия признала ее безнадежной, а также если учреждение возобновило процедуру взыскания или дебитор вернул долг.

5. Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

Такие проводки даны в п. 78, 80, 82, 86 Инструкции № 162н, п. 94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97 , 101 , 105 , 109 , 112, 113 , 180 Инструкции № 183н, п. 339 Инструкции № 157н.

Что такое дебиторская задолженность

Дебиторская задолженность — это все суммы, которые бизнесу должны заплатить другие лица: покупатели, сотрудники, государство, страховые компании и так далее.

Компания, которая вправе требовать погашения долга — это кредитор. А должник — дебитор. Поэтому задолженность других лиц перед компанией и называют дебиторской.

Дебиторская задолженность — это не всегда денежный долг, обычно в дебиторку попадают все неисполненные обязательства контрагента.

Например, компания «Альфа» внесла поставщику «Браво» предоплату за товары. Получается «Альфа» — кредитор, а «Браво» — дебитор. При этом поставщик должен вернуть «Альфа» не деньги, а отгрузить товар на сумму предоплаты.

Пройдемся по основным вариантам дебиторки с типичными примерами.

Смотрим пример про «Альфу» и «Браво» выше.

Компания «Альфа» отгрузила «Омеге» готовую продукцию 22 октября 2022 года. По условиям контракта покупатель обязан рассчитаться за товары в течение 60 дней.

Долг «Омеги» — это дебиторка. Начиная с 60-го дня после отгрузки, «Альфа» вправе требовать эти деньги.

Сумма налога на прибыль у «Альфы» составила 1 000 000 рублей. Организация решила перечислить в бюджет сразу 1 500 000 рублей.

ФНС в таком случае выступит дебитором на 500 000 рублей. Налогоплательщик имеет право потребовать вернуть переплату или оставить ее в бюджете, чтобы засчитывать в счет погашения будущих налоговых начислений.

«Альфа» предоставила сотруднику займ 300 000 рублей. Работник — дебитор, «Альфа» — его кредитор.

«Альфа» по договору займа передал «Омеге» 10 000 000 рублей. С момента получения денег «Омега»— дебитор.

При этом каждое частичное погашение долга будет уменьшать размер дебиторской задолженности на балансе «Альфы».

«Альфа» перечислила менеджеру по продажам 30 000 рублей на командировочные нужды: покупку билетов, бронирование гостиницы и так далее.

Сотрудник будет дебитором до тех пор пока:

- не представит авансовый отчет и чеки, подтверждающие расходы;

- или не вернет полученные деньги, если командировка сорвалась.

«Браво» допустил просрочку при поставке товаров. «Альфа» потребовал оплатить неустойку в размере 10 000 рублей, а «Браво» подтвердил готовность это сделать..

До тех пор пока должник не перечислит сумму неустойки, на балансе «Альфы» будет числиться дебиторская задолженность в размере 10 000 рублей.

«Альфа» заказал грузоперевозку своей партии товара. Грузоперевозчик при транспортировке повредил часть готовой продукции.

«Альфа» обратилась в страховую компанию с просьбой о выплате страховой премии в размере 6 000 рублей. Если у компании есть согласие страховой на выплату, то до момента фактической выплаты 6 000 рублей попадает в дебиторку.

Важно!Неустойки, пени и штрафы попадают в категории «Дебиторской задолженности» только в том случае, если (п. 76 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- контрагент признал наличие долга;

- на сумму неустойки есть вступившее в силу решение суда.

Когда и как образуется дебиторская задолженность

Дебиторка появляется там, где стороны исполняют свои обязательства друг перед другом в разные моменты времени. Объясним на нескольких примерах.

Например, договор займа. Кредитор обязуется передать взаймы определенную договором сумму. Дебитор в свою очередь обязуется эту сумму вернуть.

Эти два обязательства стороны исполнят в разные периоды времени. Например, кредитор передаст деньги в сентябре, а дебитор вернет их только в декабре.

Или отгрузка товаров с отсрочкой платежа. Обязанность продавца — передать товар, обязанность покупателя — оплатить. Если передача продукции и оплата происходят одномоментно, как в магазине, дебиторская задолженность не возникает.

Но как только появляется отсрочка, то до момента расчета за отгрузку покупатель становится дебитором.

Дебиторка — это часть деятельности. Для многих покупателей получение отсрочки — это основное требование для заключения договора.

Дебиторка показывает сумму обязательств, по которым компания еще не получила встречного исполнения. Например, услугу оказали, но оплата пока не поступила.

С одной стороны, рост дебиторки показывает на деловую активность бизнеса: происходит отгрузка товаров, вносятся предоплаты и так далее. Но дебиторская задолженность — это не деньги.

Например, организация «Альфа» отгрузила компании «Громада» партию готовой продукции на 10 000 000 рублей на условиях отсрочки платежа на 90 дней. Себестоимость этой партии — 7 000 000 рублей.

На следующий день в компанию поступает новый заказ на 15 000 000 рублей. Для его исполнения нужно потратить на производство 10 000 000 рублей. Здесь и возникают проблемы. Фактически денег на расчетном счету у «Альфы» нет, есть только дебиторка, которой рассчитаться нельзя.

От заказа придется отказаться.

Важно! Ситуацию из примера называют кассовым разрывом — рассчитываться перед своими поставщиками нужно сегодня, а деньги от покупателей поступят позже. Чем выше дебиторка, тем выше риск попадания на такой разрыв.

Кроме того, дебиторская задолженность сопряжена с риском ее непогашения. Поэтому прежде чем предлагать отсрочку покупателю или вносить предоплату поставщику, рекомендуем проверять своего контрагента. О том, как это сделать, мы рассказали в статье «Как проверить поставщика, а иногда и покупателя».

Чем дебиторская задолженность отличается от кредиторской

Кредиторская задолженность — это наоборот долги бизнеса перед его кредиторами: поставщиками, бюджетом, сотрудниками и так далее. Иногда кредитором может быть даже покупатель, например, если он внес предоплату или требует вернуть деньги за бракованный товар.

К кредиторским долгам относятся:

- предоплаты от покупателей;

- долги перед поставщиками;

- долги по заработной плате;

- начисленные и неуплаченные налоги и взносы;

- полученные кредиты и займы и так далее.

Кредиторка возникает тогда, когда контрагент свои обязательства исполнил, а вот компания еще нет.

Например, «Альфа»получила предоплату от «Браво» в размере 5 000 000 рублей в счет будущей отгрузки. «Браво» — это кредитор, так как он исполнил свою обязанность по договору и оплатил стоимость товаров. «Альфа» — дебитор, так как она свои обязанности еще не выполнил.

Виды дебиторской задолженности

Дебиторку можно группировать по различным признакам. Разберем основные признаки классификации.

Вероятность погашения

По вероятности погашения дебиторку подразделяют на сомнительную и безнадежную.

Сомнительная задолженность — долг дебитора, который не обеспечен залогом, поручительством или банковской гарантией и который не погашен или не будет погашен в срок (п. 70 Положения по ведению бухгалтерского учета,утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). В Налоговом кодексе сомнительной задолженностью признается только необеспеченный и непогашенный долг в установленный срок (п.

1 ст. 266 НК РФ).

Безнадежная задолженность — долг с истекшим сроком исковой давности или задолженность уже ликвидированных дебиторов (п. 2 ст. 266 НК РФ).

По общему правилу срок исковой давности 3 года (ст. 196 ГК РФ). По истечению срока исковой давности кредитор теряет право на обращение с исковым заявлением о взыскании долга в суд.

Истечение срока начинается с того дня, когда кредитор узнал или должен был узнать о нарушении своих прав (ст. 200 ГК РФ). Эти даты зависят от условий договора с дебитором::

- если договором установлен срок платежа — исковая давность считается со дня, следующего за последним днем платежа по договору;

- если в договоре срок не установлен — кредитор имеет право самостоятельно установить дату погашения долга, исковая давность начинает отсчет после этой даты;

- если в договоре срок не установлен, но кредитор направил претензию о погашении задолженности — исковая давность начинает течь со дня выставления требования.

Важно!Срок исчисления исковой давности может быть приостановлен по причинам, перечисленным в ст. 202 ГК РФ. Общий срок исковой давности с учетом всех приостановок не может превышать 10 лет (п.

2 ст. 196 ГК РФ).

Сроки погашения

По срокам погашения дебиторка делится на краткосрочную и долгосрочную.

Краткосрочная или текущая задолженность — дебиторка со сроком погашения до одного года. Например, отгрузка товаров с отсрочкой, краткосрочный займ, предоплата поставщику.

Долгосрочные долги — дебиторка со сроком погашения более одного года. Например, долгосрочные займы на крупные инвестиционные проекты.

Сроки погашения обязательств

По типу оплаты обязательств дебиторка бывает срочная (нормальная) и просроченная.

Срочная задолженность — долги дебитора, время погашения которых еще не наступило.

Просроченная задолженность — долги дебитора, по которым нарушены сроки исполнения.

Например, если товары были отгружены покупателю с отсрочкой на 10 дней, то долг дебитора считается нормальным в рамках десятидневного срока. Но если он не рассчитается за это время, то задолженность уйдет в разряд просроченных.

Важно!Для сохранения финансовой устойчивости бизнес должен следить за платежной дисциплиной своих дебиторов и не допускать, чтобы срочные долги переходили в просроченные. Если такое происходит, это нарушает платежный календарь компании и, следовательно, может привести к кассовому разрыву.

Дебиторы

Долги можно группировать в зависимости от того, кто является должником. Вот несколько вариантов дебиторов и свойственной им задолженности:

- поставщики — задолженность по внесенным предоплатам в счет будущих отгрузок;

- покупатели — задолженность за отгруженные в их адрес товары, работы и услуги;

- бюджет и внебюджетные фонды — задолженность госбюджета в результате переплаты по налогам и взносам;

- сотрудники — долги по полученным займам, подотчетным суммам, переплаченной зарплате, нанесенному ущербу;

- учредители — задолженность по взносу в уставный капитал.

Учет дебиторской задолженности в бухгалтерском учете

Дебиторка — это актив компании, который учитывают в бухгалтерском балансе по строке 1230 «Дебиторская задолженность». Задолженность подлежит обязательной инвентаризации независимо от сроков погашения.

| II. ОБОРОТНЫЕ АКТИВЫ | |

|---|---|

| Запасы | 1210 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 |

| Дебиторская задолженность | 1230 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

| Денежные средства и денежные эквиваленты | 1250 |

| Прочие оборотные активы | 1260 |

| Итого по разделу II | 1200 |

Для учета дебиторки используют следующие счета бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Накопление дебиторской задолженности отражается по дебету вышеназванных счетов. А погашение или списание — по кредиту.

Операции с дебиторской задолженностью

Рубль дебиторской задолженности — это недополученный рубль «реальных» оборотных средств: денег на счетах, товаров и сырья на складах и так далее. Поэтому дебиторкой нужно правильно управлять.

Контроль дат погашения дебиторской задолженности

Кредитор должен самостоятельно отслеживать платежную дисциплину своих дебиторов. Для этого ведут учет дат погашения долгов и рассылают должникам напоминания о предстоящих платежах.

Доверять платежную дисциплину должнику — риск. В оплате собственных долгов дебитор заинтересован гораздо меньше, чем его кредитор.

В идеале лучше автоматизировать контроль за долгами дебиторов. «Ручной» контроль требует больших трудозатрат, которые растут пропорционально количеству дебиторов.

Инвентаризация дебиторской задолженности

Дебиторка — это актив компании, который подлежит инвентаризации. В некоторых случаях эта процедура может быть организована по инициативе компании, а в некоторых, например, при подготовке годовой отчетности или при реорганизации — она обязательна.

Инвентаризация помогает выявить сомнительную и безнадежную задолженность. С первой необходимо работать, чтобы успеть взыскать ее до тех пор пока она не перейдет в разряд безнадежной.

Несмотря на свое название, с безнадежной задолженностью тоже можно работать. Для начала нужно проверить сроки исковой давности — даже если они истекли, можно попробовать их восстановить.В таком случае долг перейдет в разряд сомнительных и его можно будет взыскать через суд.

Проверка должников

Проверять контрагента нужно не только перед заключением договора, но и в то время, когда он уже стал дебитором компании. Даже если на момент подписания контракта финансовая устойчивость партнера была на уровне, то после она могла резко снизится.

В некоторых ситуациях нужно действовать быстро, чтобы успеть взыскать с дебитора свои деньги. Это, например, банкротство должника или его ликвидация.

В «Картотеке арбитражных дел (КАД)» по ИНН контрагента можно найти все судебные процессы, где он принимал участие. В первую очередь ищем банкротные дела (они обозначены красной буквой «Б»).

Узнать о введении процедуры банкротства контрагента также можно в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Если в отношении партнера возбуждено дело о банкротстве, нужно готовить заявление о включении в реестр требований кредиторов. В таком случае задолженность будет погашена за счет реализации имущества должника.

Если банкротных дел нет, смотрим судебные дела, где партнер выступает ответчиком. Большое количество исковых заявлений о взыскании долгов — явный признак ухудшения финансового состояния контрагента. Следовательно, возрастает риск неоплаты долга.

Лучше подготовить претензию и исковое заявление.

Нахождение дебитора в процессе ликвидации — плохой знак. Ведь если процедура будет завершена, то должник фактически исчезнет. Узнать о ликвидации или реорганизации можно с помощью официального сервиса ФНС «Прозрачный бизнес».

Как управлять дебиторской задолженностью

В части дебиторов-покупателей компания должна предусмотреть в коммерческой политике основные моменты предоставления отсрочек и рассрочек. То есть в политике должны быть ответы на следующие вопросы:

- на какой максимальный срок менеджер по продажам может предоставить отсрочку;

- с кем необходимо согласовать предоставление отсрочки;

- на какие суммы отгрузок можно дать отсрочку, а на какие нет;

- каким условия должен соответвовать покупатель, чтобы получить отсрочку.

Оставлять решение на усмотрение менеджера — не самое верное решение. Как сотрудник, отвечающий за продажи, он может не знать всех тонкостей финансового положения своего работодателя. Поэтому будет лучше, если менеджер по продажам будет согласовывать отсрочку с финансовыми и юридическими службами.

При работе с дебиторами-поставщиками также необходим определенный алгоритм. Не стоит все решения отдавать на усмотрение менеджера по закупкам. Как минимум он должен получить:

- согласие экономиста или бухгалтера, которые проверят, что внесение предоплаты не приведет к кассовому разрыву;

- согласие юриста, который проверит благонадежность контрагента.

Как снизить дебиторскую задолженность

Снижение дебиторской задолженности — это путь к повышению финансовой устойчивости компании. Условно с дебиторкой можно работать двумя способами:

- обеспечить своевременную оплату за счет страховых и банковских инструментов;

- продать имеющуюся дебиторку другим организациям.

Далее разберем основные инструменты для сокращения задолженности контрагентов.

Цессия — уступка права требования

Дебиторка — это имущество компании. Ее можно продать, как и большинство активов организации.Продажа дебиторской задолженности называется переуступкой права требования или цессией.

После оформления договора цессии происходит смена кредитора. Эта процедура регулируются ст. 388 — 390 ГК РФ. Переуступка права требования может быть совершена на возмездной или безвозмездной основе.

С целью погашения дебиторки будем рассматривать первый вариант.

Цессия позволяет быстро превратить задолженность в реальные деньги. Однако маловероятно, что новый кредитор купит долг дебитора по его номинальной стоимости. Обычно стоимость переуступки включает в себя дисконт за риски, которые принимает на себя новый кредитор.

Величину скидки определяют в зависимости от суммы, сроков погашения, платежеспособности должника и так далее.

Например, ООО «Березка» должно ООО «Альфе» 3 000 000 рублей за отгруженную продукцию. Срок погашения долга — 180 календарных дней. Чтобы не ждать, «Альфа» предлагает выкупить этот долг новому кредитору — ООО «Финансист».

Перед оформлением договора цессии «Финансист» проверит платежеспособность и финансовые показатели «Березки», чтобы оценить величину рисков.

Если «Березка» устойчивая компания, то скорее всего «Финансист» выкупит этот долг с дисконтом не более 10 %, т.е. за 2 700 000 рублей. А если дела у «Березки» совсем плохи, например, она находится в процессе банкротства, то дисконт может вырасти вплоть до 90 %, т.е. цена составит всего 300 000 рублей.

Факторинг

Факторинг — это практически цессия. Однако в роли нового кредитора выступает не третья организация, а непосредственно банк или факторинговая компания. Вот алгоритм, как это работает на примере поставщика:

- Поставщик отгружает покупателю готовую продукцию.

- Поставщик выставляет счет на отгруженную сумму факторинговой компании.

- Фактор производит частичную оплату, например 70 — 90 %.

- Покупатель проверяет товар.

- Факторинг перечисляет окончательную оплату, если покупатель подтвердил, что отгруженная продукция соответствует условиям контракта.

- Покупатель перечисляет оплату факторинговой компании в установленные в договоре сроки.

Варианты получения оплаты от фактора могут отличаться. Например, часть суммы поставщик получает сразу, а другую часть — только после того как покупатель рассчитается с банком. Условия стороны оговаривают в договоре.

Плюс факторинга в том, что поставщик сразу получает деньги за отгрузку. Вся работа по проверке покупателя и взысканию в случае неоплаты перекладывается на плечи банка или факторинговой компании. Однако за свои услуги фактор потребует комиссию.

Обычно она близка к рыночной ставке по банковским кредитам.

Факторинговыми услугами могут пользоваться не только поставщики, но и покупатели. Например, если продавец просит предоплату, внести ее может не покупатель, а факторинговая компания. Этот вариант также избавляет от дебиторской задолженности, но за услуги факторинга придется заплатить.

Вексель

В счет оплаты покупатель может предоставить поставщику вексель. Это долговая ценная бумага, дающая векселедержателю право требовать от векселедателя оговоренной суммы в установленный срок. Оформляется вексель по строго установленной форме.

Векселедержатель (кредитор) может продать вексель другому лицу. И уже новый кредитор будет предъявлять его должнику для погашения. В целом операция похожа на цессию, но продажа векселя оформляется проще.

Страхование дебиторской задолженности

Страхование — это не инструмент снижения дебиторской задолженности. Правильнее сказать, что страхование — это инструмент для устранения рисков перехода нормальной задолженности в просроченную.

Страховая компания выступает гарантом того, что дебитор рассчитается с поставщиком в установленные в договоре сроки. А если должник этого не сделает, то оплату проведет страховая компания.

Страхование — это не дешевая услуга. Поэтому применяют ее в рискованных и дорогостоящих операциях. Страховая компания берет на себя функции по проверке дебитора.

При выборе данного инструмента внимательно изучайте страховой договор и условия выплаты страховой премии. Иногда страховые составляют контракт таким образом, что получить премию становится затруднительно.

Банковская гарантия

Банковская гарантия — гарантийный документ банка-гаранта, обеспечивающий выполнение обязательств по контракту одной из сторон. Этот инструмент очень похож на страхование, но его выдает не страховая компания, а банк.

Банковские гарантии широко распространены в государственных закупках. При заключении госконтракта поставщик предоставляет заказчику банковскую гарантию, подтверждающую, что если поставщик не сможет исполнить свои обязательства, то банк выплатит заказчику денежное обеспечение.

Получить банковскую гарантию можно также и на договор между двумя организациями, в таком случае она будет называться коммерческой. При заключении контракта дебитор предоставляет поставщику банковскую гарантию. И если должник самостоятельно не рассчитается с кредитором в обозначенный срок, то поставщик сможет взыскать причитающиеся ему деньги напрямую с банка-гаранта.

Как снизить сомнительную и безнадежную дебиторку

Для минимизации рисков возникновения сомнительной и безнадежной задолженности подойдут следующий инструменты.

Авансовые расчеты

Простой вариант снижения дебиторки — работать с покупателями по 100% предоплате или требовать ее в момент отгрузки товаров. При такой работе дебиторка образовываться не будет.

Однако требование о предоплате снижает конкурентоспособность компании, так как поставщики аналогичных товаров и услуг могут предлагать отсрочку своим клиентам, что делает их условия более привлекательными.

Обеспечение

От ненадежного дебитора можно потребовать обеспечение. Вариантов несколько:

- поручительство третьего лица — если дебитор не рассчитается самостоятельно, кредитор может потребовать деньги у поручителя;

- залог — если дебитор не рассчитается по долгам, можно будет взыскать заложенное имущество;

- банковская гарантия — если дебитор не погасит задолженность, потребовать долг можно у банка-гаранта.

Аккредитив

Аккредитив — специальный банковский счет. Работает он по следующему алгоритму:

- Банк открывает аккредитив.

- Покупатель перечисляет на аккредитив деньги.

- Банк уведомляет поставщика о зачислении.

- Поставщик исполняет свои обязательства: отгружает товары или оказывает услуги.

- Покупатель и поставщик подписывают документы, подтверждающие исполнение договора.

- Поставщик предоставляет в банк подписанные документы.

- Банк перечисляет деньги с аккредитива на счет поставщика.

Этот инструмент обеспечивает максимальную безопасность при расчетах. Однако открытие аккредитива облагается комиссией.

Списание дебиторской задолженности

В бухгалтерском учете дебиторская задолженность с истекшим сроков исковой давности и нереальная для взыскания подлежит списанию. Списывается дебиторка либо в прочие расходы компании, либо в счет резерва по сомнительным долгам, если он был создан.

Списанная дебиторская задолженность отражается на забалансовых счетах бухучета в течение 5 лет. Такой порядок предусмотрен п. 77 Положения по ведению бухгалтерского учета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н. Предполагается, что в течение 5 лет имущественное положение должника может поменяться, и он сможет закрыть свой долг.

Как поступать с проблемной дебиторкой

Проблемная дебиторка — это задолженность, которая уже стала просроченной или с высокой вероятностью ею станет. Ее необходимо как можно скорее взыскать.

В первую очередь пишут претензию, в которой указываю сумму долга, период просрочки, начисленные неустойки и ожидаемую дату погашения. Претензионный порядок урегулирования спора — обязательное требование для обращения в Арбитражный суд (ст. 4 АПК РФ).

Обычно в договорах стороны предусматривают ответственность за нарушение сроков исполнения обязательства. Этой возможностью стоит воспользоваться и потребовать с нарушителей уплаты неустоек.

Например, за каждый день просрочки платежа прописывают пеню от суммы отгрузки. На практике устанавливают 0,01 %, 0,1 % или 1/300 ставки ЦБ РФ ежедневно.

Если в течение 30 календарных дней от дебитора нет ответа или, наоборот, его ответ не устраивает компанию, кредитор имеет право обратиться с исковым заявлением в Арбитражный суд (п. 5 ст. 4 АПК РФ).

Застраховать уже просроченную задолженность или продать ее фактору не получится. Но можно попробовать продать ее компании, которая специализируется на взыскании проблемной дебиторки. Однако наличие просрочки предполагает большой дисконт при продаже.

Как снизить риски невозвратной дебиторской задолженности с помощью API Контур.Фокуса

Специальные сервисы проверки контрагентов, например, API Контур.Фокуса способны рассчитать вероятность неплатежей компании с разной степенью риска: высокой и средней. Система проанализирует данные о бизнес-партнере, определит рисковые факторы по каждому юрлицу и выделит цветом проблемные компании.

Например, если программа выявит факторы, связанные с грядущей ликвидацией, банкротством, падением выручки на 50%, то фирма будет выделена красным. Наличие за последние 12 месяцев сведений о банкротстве руководителя, ограничениях операций по банковским счетам укажет на среднюю степень риска — компания будет выделена желтым цветом.

Список проблемных контрагентов сформируется автоматически, останется только проанализировать каждый конкретный случай. Маркеры, по которым высчитывается вероятность банкротства, можно настроить по принятому регламенту проверки вашей компании, что исключит неоправданное срабатывание стоп-сигналов. Такой подход экономит время ответственных специалистов, исключает ошибки из-за человеческого фактора и помогает снизить риски.