Автор: Гришина О. П., эксперт журнала Журнал «Бюджетные организации: бухгалтерский учет и налогообложение» № 12/2019 Ситуации, когда в учреждение приходит исполнительный лист (чаще всего – для удержания алиментов на содержание несовершеннолетних детей) на работника-должника, нередки на практике. В таком случае учреждение, являющееся работодателем для должника, должно произвести удержание по исполнительному листу из заработной (исполнительному листу или судебному приказу) по каждой денежной выплате данному работнику. Как правильно это сделать, мы расскажем в настоящем материале.

Правила взыскания по исполнительным документам.

- взыскания периодических платежей;

- взыскания денежных средств, не превышающих в сумме 100 000 руб.

К примеру, от налоговых органов может поступить исполнительный документ о взыскании неуплаченных фискальных платежей. В этом случае ИФНС одновременно с исполнительным документом должна представить заявление с указанием банковских реквизитов, на которые нужно перечислить денежные средства в счет погашения долга (п. 2 ст.

9 Закона № 229-ФЗ).

Кроме того, исполнительный лист на работника учреждения может поступить от судебного пристава-исполнителя в случае (п. 1 ст. 98 Закона № 229-ФЗ):

- взыскания периодических платежей;

- взыскания суммы, не превышающей 10 000 руб.;

- отсутствия или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Наиболее распространенным исполнительным документом из поступающих от судебных приставов-исполнителей является исполнительный лист о взыскании алиментов.

В свою очередь, учреждение, выплачивающее должнику заработную плату или перечисляющее иные периодические платежи, со дня получения исполнительного документа от взыскателя в силу п. 3 ст. 98 Закона № 229-ФЗ обязано удерживать денежные средства из зарплаты и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Учреждение-работодатель в трехдневный срок со дня выплаты обязано выплачивать или переводить удержанные денежные средства взыскателю.

Итак, при поступлении учреждению исполнительного документа (исполнительного листа или судебного приказа), в котором работник учреждения указан в качестве должника, учреждение обязано удерживать обозначенные в исполнительном документе суммы из зарплаты (в том числе из аванса) и других денежных выплат, производимых в пользу работнику, независимо от его желания.

В настоящее время Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 № 841.

Доходы, на которые не может быть обращено удержание по исполнительному листу из заработной

Перечень выплат, из которых учреждение-работодатель не вправе производить удержания, поименован в ст. 101 Закона № 229-ФЗ. В него, в частности, включены такие выплаты:

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, с использованием личного имущества работников);

- выплаты в связи с рождением ребенка, со смертью родных, с регистрацией брака;

- пособия по уходу за ребенком и других пособий, выплачиваемых за счет средств ФСС (исключение – пособие по временной нетрудоспособности);

- денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

- денежные суммы, выплачиваемые в связи с возмещением вреда, причиненного здоровью, а также выплаты лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц.

Правила осуществления удержаний.

Размер удержания из заработной платы и иных доходов должника (в том числе если размер суммы, подлежащей удержанию, установлен в процентах (долях) от дохода работника) исчисляется из суммы, оставшейся после удержания налогов (НФДЛ) (ч. 1 ст. 99 Закона № 229-ФЗ).

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований (ч. 2 названной статьи), при каждой выплате денег работнику с учетом ограничений, показанных на схемах (ст. 138 ТК РФ, ч. 2 – 3 ст.

99 Закона № 229-ФЗ)[1].

- алименты на несовершеннолетних детей;

- возмещение вреда, причиненного здоровью другого лица;

- возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

- возмещение ущерба, причиненного преступлением

Максимальный размер удержания по исполнительному листу из зарплаты(от суммы заработка за вычетом НДФЛ) – 70 % в совокупности по всем исполнительным документам

Вид удержания – любые другие суммы (возмещение материального ущерба, морального вреда, задолженность по договору и т. д.)

Максимальный размер удержания по исполнительному листу из зарплаты (от суммы заработка за вычетом НДФЛ) – 50 % в совокупности по всем исполнительным документам

Добавим: названные ограничения размеров удержания из заработной платы и иных доходов должника-гражданина не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодатель производит зачисление зарплаты (п. 4 ст. 99 Закона № 229-ФЗ). Исключением являются суммы последнего периодического платежа.

По факту это исключение означает, что взыскание может быть обращено на накопления, то есть излишки, образовавшиеся даже на зарплатной карте (счете) к моменту взыскания, могут быть взысканы в полной сумме остатка. Лишь в отношении последнего поступления заработной платы будет действовать ограничение об удержании 50 или 70 %.

Расходы на перечисление денег по исполнительным документам – комиссия банка (если сумму удержания организация перечисляет на расчетный счет взыскателя) или плата за почтовый перевод (если сумма удержания выплачивается взыскателю почтовым отправлением) – должны производиться за счет работника. Это следует из ст. 109 СК РФ.

Если в отношении работника-должника возбуждено сводное исполнительное производство, очередность удовлетворения требований взыскателей, предъявивших на день распределения соответствующей денежной суммы исполнительные документы, определяется положениями ст. 111 Закона № 229-ФЗ. Названной статьей установлено четыре очереди (см. таблицу).

Очередность

Вид взысканий

Максимальный размер

(ст. 138 ТК РФ)

Алименты, суммы возмещения вреда, причиненного здоровью, суммы возмещения вреда в связи со смертью кормильца, суммы возмещения ущерба, причиненного преступлением, компенсация морального вреда

Не более 70 % (ч. 3), за исключением компенсации морального вреда

Выходные пособия, оплата труда лиц, работающих (работавших) по трудовым договорам, вознаграждения авторам результатов интеллектуальной деятельности

Не более 50 % (ч. 2)

Обязательные платежи в бюджет, обязательные платежи во внебюджетные фонды

Все остальные требования (например, долг по кредиту, административный штраф)

Когда и как учреждение заканчивает исполнительное производство в отношении работника?

Согласно п. 4 ст. 98 Закона № 229-ФЗ учреждение, выплачивающее должнику заработную плату или осуществляющее иные периодические платежи, заканчивает исполнение исполнительного документа:

- после перечисления денежных средств в полном объеме;

- при перемене должником места работы, учебы, места получения пенсии и иных доходов;

- по заявлению взыскателя;

- по постановлению судебного пристава-исполнителя о прекращении (об окончании, отмене) исполнения.

Как должен поступить работодатель при наступлении указанных обстоятельств, определено положениями п. 4.1 ст. 98 Закона № 229-ФЗ. В частности, не позднее следующего дня работодатель должен возвратить:

- взыскателю – поступивший от него исполнительный документ с отметкой, указывающей основание окончания его исполнения и период, в течение которого он находился на исполнении, а также взысканную сумму, если имело место частичное исполнение;

- судебному приставу-исполнителю – поступившую от него копию исполнительного документа с аналогичной отметкой.

Если взыскатель отозвал исполнительные документы.

Исполнительные листы, выдаваемые на основании судебных актов, в силу п. 1 ст. 21 Закона № 229-ФЗ могут быть предъявлены к исполнению в течение трех лет со дня вступления судебного акта в законную силу.

Но если исполнение по ранее предъявленному исполнительному листу было окончено в связи с отзывом взыскателем исполнительного листа либо в связи с совершением взыскателем действий, препятствующих исполнению, период со дня предъявления данного исполнительного листа к исполнению до дня окончания по нему исполнения по одному из указанных оснований вычитается из соответствующего срока предъявления исполнительного листа к исполнению (п. 3.1 ст. 22 Закона № 229-ФЗ).

Иными словами, взыскатель, отозвавший исполнительный лист, не может продлить срок предъявления его к исполнению.

Что должно сделать учреждение при увольнении работника-должника?

В случае перемены работником-должником места работы (места получения пенсии и иных доходов) учреждение-работодатель обязано (п. 4, 4.1 и 5 ст. 98 Закона № 229-ФЗ):

- Незамедлительно (на следующий день) известить об этом судебного пристава.

- Возвратить судебному приставу исполнительный документ с отметкой о произведенных взысканиях. Информация об осуществленных взысканиях передается в произвольной форме. В ней необходимо отразить (см. Письмо ФССП РФ от 25.06.2012 № 12/01-15257):

- размер удержаний;

- удержанную сумму;

- номер платежного поручения (квитанции);

- дату перечисления;

- остаток задолженности.

Данное сообщение заверяется печатью учреждения и подписью бухгалтера.

Ответственность учреждения за неисполнение предписаний, указанных в исполнительных листах.

В случае нарушения законодательства РФ об исполнительном производстве виновное лицо подвергается административной или уголовной ответственности на основании законодательства РФ (ст. 113 Закона № 229-ФЗ).

Вид ответственности

Наказание

Административная ответственность (ч. 3 ст. 17.4 КоАП РФ)

- для должностных лиц – в размере от 15 000 до 20 000 руб.;

- для юридических лиц – в размере от 50 000 до 100 000 руб.

Уголовная ответственность (ст. 315 УК РФ)

За злостное неисполнение исполнительных документов ответственные лица учреждений могут быть привлечены к уголовной ответственности, влекущей наказание в виде:

- штрафа в размере до 200 000 руб. или в размере заработной платы (иного дохода осужденного) за период до 18 месяцев;

- лишения права занимать определенные должности или осуществлять определенную деятельность на срок до пяти лет;

- обязательных работ на срок до 480 часов;

- принудительных работ на срок до двух лет;

- ареста на срок до шести месяцев либо лишения свободы на срок до двух лет

[1] Дополнительно по данному вопросу см. статью С. Валовой «Расчеты по удержаниям из зарплаты работников», № 8, 2019.

На работника поступил исполнительный лист: что делать?

Автор: Новикова С., эксперт информационно-справочной системы «Аюдар Инфо» Ситуации, когда в учреждение приходит исполнительный лист (чаще всего – для удержания алиментов на содержание несовершеннолетних детей) на работника-должника, нередки на практике. В таком случае учреждение, являющееся работодателем для должника, должно произвести удержание по исполнительному документу (исполнительному листу или судебному приказу) по каждой денежной выплате данному работнику. Как правильно это сделать, мы расскажем в настоящем материале.

Правила взыскания по исполнительным документам

- взыскания периодических платежей;

- взыскания денежных средств, не превышающих в сумме 100 000 руб.

К примеру, от налоговых органов может поступить исполнительный документ о взыскании неуплаченных фискальных платежей. В этом случае ИФНС одновременно с исполнительным документом должна представить заявление с указанием банковских реквизитов, на которые нужно перечислить денежные средства в счет погашения долга (п. 2 ст.

9 Закона № 229-ФЗ).

Кроме того, исполнительный лист на работника учреждения может поступить от судебного пристава-исполнителя в случае (п. 1 ст. 98 Закона № 229-ФЗ):

- взыскания периодических платежей;

- взыскания суммы, не превышающей 10 000 руб.;

- отсутствия или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Наиболее распространенным исполнительным документом из поступающих от судебных приставов-исполнителей является исполнительный лист о взыскании алиментов.

В свою очередь, учреждение, выплачивающее должнику заработную плату или перечисляющее иные периодические платежи, со дня получения исполнительного документа от взыскателя в силу п. 3 ст. 98 Закона № 229-ФЗ обязано удерживать денежные средства из зарплаты и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Учреждение-работодатель в трехдневный срок со дня выплаты обязан выплачивать или переводить удержанные денежные средства взыскателю.

Итак, при поступлении учреждению исполнительного документа (исполнительного листа или судебного приказа), в котором работник учреждения указан в качестве должника, учреждение обязано удерживать обозначенные в исполнительном документе суммы из зарплаты (в том числе из аванса) и других денежных выплат, производимых в пользу работнику, независимо от его желания.

К сведению: в настоящее время Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 № 841.

Доходы, на которые не может быть обращено удержание

Перечень выплат, из которых учреждение-работодатель не вправе производить удержания, поименован в ст. 101 Закона № 229-ФЗ. В него, в частности, включены такие выплаты:

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, с использованием личного имущества работников);

- выплаты в связи с рождением ребенка, со смертью родных, с регистрацией брака;

- пособия по уходу за ребенком и других пособий, выплачиваемых за счет средств ФСС (исключение – пособие по временной нетрудоспособности);

- денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

- денежные суммы, выплачиваемые в связи с возмещением вреда, причиненного здоровью, а также выплаты лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц.

Правила осуществления удержаний

Размер удержания из заработной платы и иных доходов должника (в том числе если размер суммы, подлежащей удержанию, установлен в процентах (долях) от дохода работника) исчисляется из суммы, оставшейся после удержания налогов (НФДЛ) (ч. 1 ст. 99 Закона № 229-ФЗ).

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований (ч. 2 названной статьи), при каждой выплате денег работнику с учетом ограничений, показанных на схемах (ст. 138 ТК РФ, ч. 2 – 3 ст.

99 Закона № 229-ФЗ).

Добавим: названные ограничения размеров удержания из заработной платы и иных доходов должника-гражданина не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодатель производит зачисление зарплаты (п. 4 ст. 99 Закона № 229-ФЗ). Исключением являются суммы последнего периодического платежа. По факту это исключение означает, что взыскание может быть обращено на накопления, то есть излишки, образовавшиеся даже на зарплатной карте (счете) к моменту взыскания, могут быть взысканы в полной сумме остатка.

Лишь в отношении последнего поступления заработной платы будет действовать ограничение об удержании 50 или 70%.

К сведению: расходы на перечисление денег по исполнительным документам – комиссия банка (если сумму удержания организация перечисляет на расчетный счет взыскателя) или плата за почтовый перевод (если сумма удержания выплачивается взыскателю почтовым отправлением) – должны производиться за счет работника. Это следует из ст. 109 СК РФ.

Если в отношении работника-должника возбуждено сводное исполнительное производство, очередность удовлетворения требований взыскателей, предъявивших на день распределения соответствующей денежной суммы исполнительные документы, определяется положениями ст. 111 Закона № 229-ФЗ. Названной статьей установлено четыре очереди (см. таблицу).

Очередность

Вид взысканий

Максимальный размер (ст. 138 ТК РФ)

Алименты, суммы возмещения вреда, причиненного здоровью, суммы возмещения вреда в связи со смертью кормильца, суммы возмещения ущерба, причиненного преступлением, компенсация морального вреда

Не более 70% (ч. 3), за исключением компенсации морального вреда

Выходные пособия, оплата труда лиц, работающих (работавших) по трудовым договорам, вознаграждения авторам результатов интеллектуальной деятельности

Не более 50% (ч. 2)

Обязательные платежи в бюджет, обязательные платежи во внебюджетные фонды

Все остальные требования (например, долг по кредиту, административный штраф)

Когда и как учреждение заканчивает исполнительное производство в отношении работника?

Согласно п. 4 ст. 98 Закона № 229-ФЗ учреждение, выплачивающие должнику заработную плату или осуществляющие иные периодические платежи, заканчивает исполнение исполнительного документа:

- после перечисления денежных средств в полном объеме;

- при перемене должником места работы, учебы, места получения пенсии и иных доходов;

- по заявлению взыскателя;

- по постановлению судебного пристава-исполнителя о прекращении (об окончании, отмене) исполнения.

Как должен поступить работодатель при наступлении указанных обстоятельств, определено положениями п. 4.1 ст. 98 Закона № 229-ФЗ. В частности, не позднее следующего дня работодатель должен возвратить:

- взыскателю – поступивший от него исполнительный документ с отметкой, указывающей основание окончания его исполнения и период, в течение которого он находился на исполнении, а также взысканную сумму, если имело место частичное исполнение;

- судебному приставу-исполнителю – поступившую от него копию исполнительного документа с аналогичной отметкой.

Если взыскатель отозвал исполнительные документы

Исполнительные листы, выдаваемые на основании судебных актов, в силу п. 1 ст. 21 Закона № 229-ФЗ могут быть предъявлены к исполнению в течение трех лет со дня вступления судебного акта в законную силу.

Но если исполнение по ранее предъявленному исполнительному листу было окончено в связи с отзывом взыскателем исполнительного листа либо в связи с совершением взыскателем действий, препятствующих исполнению, период со дня предъявления данного исполнительного листа к исполнению до дня окончания по нему исполнения по одному из указанных оснований вычитается из соответствующего срока предъявления исполнительного листа к исполнению (п. 3.1 ст. 22 Закона № 229-ФЗ).

Иными словами, взыскатель, отозвавший исполнительный лист, не может продлить срок предъявления его к исполнению.

Что должно сделать учреждение при увольнении работника-должника?

В случае перемены работником-должником места работы (места получения пенсии и иных доходов) учреждение-работодатель обязано (п. 4, 4.1 и 5 ст. 98 Закона № 229-ФЗ):

1. Незамедлительно (на следующий день) известить об этом судебного пристава.

2. Возвратить судебному приставу исполнительный документ с отметкой о произведенных взысканиях. Информация об осуществленных взысканиях передается в произвольной форме. В ней необходимо отразить (см. Письмо ФССП РФ от 25.06.2012 № 12/01-15257):

- размер удержаний;

- удержанную сумму;

- номер платежного поручения (квитанции);

- дату перечисления;

- остаток задолженности.

Данное сообщение заверяется печатью учреждения и подписью бухгалтера.

Ответственность учреждения за неисполнение предписаний, указанных в исполнительных листах

В случае нарушения законодательства РФ об исполнительном производстве виновное лицо подвергается административной или уголовной ответственности на основании законодательства РФ (ст. 113 Закона № 229-ФЗ).

Вид ответственности

Наказание

Административная ответственность (ч. 3 ст. 17.4 КоАП РФ)

- для должностных лиц – в размере от 15 000 до 20 000 руб.;

- для юридических лиц – в размере от 50 000 до 100 000 руб.

Уголовная ответственность (ст. 315 УК РФ)

За злостное неисполнение исполнительных документов ответственные лица учреждений могут быть привлечены к уголовной ответственности, влекущей наказание в виде:

- штрафа в размере до 200 000 руб. или в размере заработной платы (иного дохода осужденного) за период до 18 месяцев;

- лишения права занимать определенные должности или осуществлять определенную деятельность на срок до пяти лет;

- обязательных работ на срок до 480 часов;

- принудительных работ на срок до двух лет;

- ареста на срок до шести месяцев либо лишения свободы на срок до двух лет

Удержания по исполнительному листу из зарплаты

Из зарплаты сотрудников бухгалтеры делают самые разные удержания: алименты, долги по кредитам, взыскания по квартплате и налогам. В статье расскажем, на основании каких документов можно удерживать деньги, как быть с больничными, что делать с несколькими исполнительными листами на одного сотрудника и дадим пример расчета.

В этой статье:

- Законы об удержании денег из зарплаты

- Документы для удержания средств

- Очередность для разных видов удержаний

- Доля зарплаты для удержания

- Удержания из больничного пособия

- Неприкасаемый прожиточный минимум

Контур.Бухгалтерия — веб‑сервис для бизнеса!

Считайте налоги в удобном сервисе: учет, зарплата, отчетность онлайн, полезные инструменты для директора и бухгалтера

Законы об удержании денег из зарплаты

Есть разные ситуации, когда работник получает на руки не всю свою зарплату по трудовому договору. Иногда деньги из заработка может взять себе работодатель: например, для возмещения неотработанного аванса или лишних сумм, которые возникли из-за ошибок в расчетах (другие случаи — в ст. 137 ТК РФ). Но для удержаний есть лимиты, забирать можно только часть дохода: в одних случаях удерживают не более 20 %, в других — не более 50 % дохода сотрудника, а иногда — до 70 %. (ст. 138 ТК РФ, п. 1 ст.

446 ГК РФ).

Из зарплаты удерживается НДФЛ (гл. 23 НК РФ), а иногда нужно удержать деньги из доходов осужденного (ст. 44 УК РФ).

Бывает, на зарплату сотрудника претендуют судебные приставы (ст. 98-99 №229-ФЗ «Об исполнительном производстве»).

Документы для удержания средств

Исполнительные документы дают право на взыскание из доходов долга: если сотрудник не вернул кредит, задолжал за коммуналку, не заплатил транспортный или имущественный налог. К таким бумагам относятся исполнительные листы, судебные приказы, нотариальные исполнительные надписи. В них фиксируется сумма долга и какой процент от зарплаты надо изымать.

Деньги удерживают, пока долг не будет исчерпан или сотрудник не уволится — в этом случае исполнительный документ возвращают той организации, от которой он получен.

В бухгалтерию поступают такие исполнительные документы, но иногда — еще и заявки работников на уплату алиментов из собственной зарплаты (и обычно это махинации с целью уменьшить взыскания по долгам). Какие документы имеют приоритет и по каким из них бухгалтер обязан делать удержания?

Любое заявление работника на распоряжение его деньгами по статусу ниже исполнительных бумаг (ст. 12 № 229-ФЗ). Значит оно не участвует в «разделе» той части зарплаты, которую можно взыскивать, и в первую очередь изымаются деньги по бумагам от приставов или из судов.

Только затем можно удерживать суммы по заявлению работника — хоть все 100 % после вычета подоходного налога (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1).

А вот соглашение на алименты между матерью и отцом детей, которое заверил нотариус, имеет силу исполнительного документа (ст. 12 № 229-ФЗ). Так что если работник принес такое соглашение, оно участвует в «разделе» части его зарплаты.

Отпускные, пособия, командировочные

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия! Кадровые документы и отчеты по сотрудникам онлайн

Очередность для разных видов удержаний

На очередность применения исполнительного документа не влияет его дата. Документы не нужно выстраивать в очередь и делать удержания по одному, затем после полного взыскания указанной в нем суммы переходить к другому. Удержания начинают с даты поступления исполнительного документа (ст. 98 Закона № 229-ФЗ), а деньги разделяют между адресатами без учета даты поступления бумаги (п.

3 ст. 111 Закона № 229-ФЗ).

Но есть порядок приоритетности исполнительных документов: одни нужно удовлетворять в первую очередь, другие во вторую и так далее (ст. 111 Закона № 229-ФЗ). Сумма требований может оказаться больше той части зарплаты, которую можно изъять, и тогда кредиторам второй или третьей очереди придется ждать следующей зарплаты.

| Очередь взыскания | Тип взыскания |

|---|---|

| Первая очередь | Алименты, вред здоровью, компенсации ущерба из-за потери кормильца, в результате преступления или морального |

| Вторая очередь | Оплата труда по трудовому или авторскому договору и перечисление пособий — в адрес сотрудников лица, у которого удерживают средства |

| Третья очередь | Платежи в бюджет и фонды — неуплаченные налоги, штрафы или взносы |

| Четвертая очередь | Другие требования |

Работники знают это и если по ним есть судебные взыскания — подстраховываются. Например, по нотариально заверенному соглашению долю алиментов на детей можно увеличить с 50 % до 70 %. Тогда эти деньги супруга получает прежде, чем банки или ФНС. Для этого вовсе не нужно разводиться: согласно Семейному кодексу алименты можно платить и в браке или при совместном проживании.

Такие схемы — обычное злоупотребление правом, но бухгалтер не вправе оспаривать принесенные документы, так что он может и должен изымать деньги по всем бумагам в порядке очереди, пока не исчерпан предел взыскания (ст. 137 ТК РФ).

Веб‑сервис для малого бизнеса

Простой и удобный расчет страховых взносов в Контур.Бухгалтерии! Учет, налоги, зарплата, отчетность в одном сервисе

Доля зарплаты для удержания

В общем случае с доходов взыскивают не более половины. Но эта доля может вырасти до 70 % в следующих случаях:

- алименты на детей до 18 лет;

- должник трудится на исправительных работах;

- компенсация вреда здоровью;

- компенсация ущерба из-за смерти кормильца;

- компенсация ущерба в связи с правонарушением.

Если на работника пришли несколько исполнительных листов, применяется правило очередности. Например, сначала удерживают алименты на детей, только затем — долги по имущественному налогу. Если на детей взыскивается 50 % заработка, то для взыскания по налогу лимит исчерпывается, и эти деньги нельзя будет изъять, пока не прекратится взыскание по алиментам.

Бывают ситуации, когда в одной очереди стоят два или больше «спорящих» взыскания: например, алименты на детей и алименты на других членов семьи (ст. 87, 90, 93 СК РФ). Алименты на взрослых обычно приходят в конкретной сумме, а на детей — в доле от зарплаты. На взрослых можно удерживать до 50 % от зарплаты, а на детей — до 70 %.

Если суммы не хватает на долги одной очереди, ее пропорционально делят между адресатами (п. 3 ст. 111 Закона № 229-ФЗ). Для этого сначала обе суммы переводят в твердые значения с учетом заработка в этом месяце.

Затем сначала надо удержать 50 % заработка и пропорционально разделить его между детьми и взрослыми. Потом сделать удержание из части зарплаты до 70 % и отправить ее детям.

Пример

Сотрудник Антонов И.В. ежемесячно платит ¼ заработка на ребенка от первого брака, еще ¼ заработка на ребенка от второго брака и 5 000 рублей на бывшую вторую жену. Зарплата Антонова — 40 000 рублей.

Сотрудник имеет право на вычеты по обоим детям, поэтому перед расчетом НДФЛ нужно применить их и найти сумму «на руки», из которой и будут делаться удержания:

40 000 — (40 000 — 1 400 * 2) * 13 % = 35 164 рубля.

Теперь установим твердые суммы, которые положены по каждому взысканию:

- бывшая супруга — 5 000 рублей;

- ребенок от первого брака: 35 164 * ¼ = 8 791 рубль;

- ребенок от второго брака: 35 164 * ¼ = 8 791 рубль.

Общая сумма к взысканию — 22 582 рубля, и это больше, чем половина заработка (35 164 * 50 % = 17 582 рубля).

Поэтому сначала удерживаем половину зарплаты и распределим ее между детьми и бывшей женой пропорционально:

- часть супруги: 17 582 / (5 000 + 8 791 + 8 791) * 5 000 = 3 892,92 рубля;

- часть первого ребенка: 17 582 / (5 000 + 8 791 + 8 791) * 8 791 = 6 844,53 рубля;

- часть второго ребенка: 17 582 / (5 000 + 8 791 + 8 791) * 8 791 = 6 844,53 рубля.

Видим, что детям достались суммы меньше положенных, а значит нужно сделать удержание в рамках 70 % заработка — это 35 164 * 70 % = 24 614,8 рубля, то есть у нас есть доступная к удержанию сумма 24 614,8 — 17 582 = 7 032,8 рубля.

Каждый ребенок недополучил: 8 791 — 6 844,53 = 1 946,47 рублей. Оба взыскания умещаются в оставшийся лимит, поэтому удерживаем эти суммы для каждого ребенка. А если бы они превышали доступный лимит, его пришлось бы разделить пропорционально между детьми.

Тогда Антонов на руки получит: 35 164 — 17 582 — 1 946,47 * 2 = 13 689,06 рублей. И у него остается долг по алиментам в пользу бывшей супруги: 5 000 — 3 892 = 1 107.08 рублей.

Иногда по взысканию работник должен также заплатить за отправку денег адресату — это почтовые услуги или банковские комиссии (п. 3 ст. 98 Закона № 229-ФЗ). Но за пределами лимитов ничего нельзя взыскивать.

Если сумма и стоимость перевода не укладываются в лимит, можно предложить сотруднику оплатить стоимость перевода добровольно. Но если он не согласен, бухгалтер просто берет эти деньги из лимита: тогда уменьшается сумма возвращенного долга.

Удержания из больничного пособия

Пособия по временной нетрудоспособности не исключаются из дохода при взысканиях, их нет в списке необлагаемых пособий (пп. 9 п. 1 ст. 101 Закона № 229-ФЗ). Поэтому из пособия за первые три дня болезни нужно сделать удержание (ст.

98 Закона № 229-ФЗ).

Что касается остальной части пособия, которое выплачивает ФСС, бухгалтеру ничего делать не нужно. Он — не пристав, не в его полномочиях следить за взысканиями вне круга своей ответственности и передавать исполнительные листы в фонд он не обязан. Если ФСС получит исполнительный лист — он взыщет деньги.

Неприкасаемый прожиточный минимум

В феврале 2022 начали действовать поправки в 229-ФЗ о том, что должник может уберечь от взыскания доход в рамках прожиточного минимума. Правда эта норма касается только денег на банковских счетах, а к удержаниям по месту работы не относится.

Но одновременно аналогичные поправки внесены в п. 1 ст. 446 ГК РФ: взыскания не могут применяться к доходам должника в размере прожиточного минимума. Эта норма касается любых исполнительных документов. А значит бухгалтер должен учитывать это правило и при расчете лимитов следить, чтобы работник получил на руки сумму не ниже прожиточного минимума: с 1 июня 2022 по стране он составляет 13 919 рублей (если региональный минимум больше — выплачивают его).

Вспомним Антонова из нашего примера: к его зарплате стоило бы эту норму применить, чтобы он получил немного больше денег.

Кадровые документы, зарплата, отчетность

Справки о доходах и другие документы в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит справку и выведет на печать.

Порядок удержания по исполнительным листам (законодательство)

Судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина в следующих случаях:

- При исполнении исполнительных документов, содержащих требования о взыскании периодических платежей;

- При взыскании суммы, не превышающей 10 000 руб.;

- При отсутствии или недостаточности у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Основания для удержаний по исполнительным документам могут быть различными: алиментные обязательства; возмещение причиненного вреда; штрафные санкции за административное правонарушение; взыскание налоговых платежей (транспортный, земельный налог, налог на имущество); взыскание недоимок и страховых взносов в отделения ПФР и т.д.).

Обращаем внимание, что к исполнительным документам о взыскании алиментов относятся: исполнительные листы; судебные приказы; нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии.

Документооборот по исполнительным документам

Регистрация. Поступившие в организацию постановления судебного пристава-исполнителя и копии исполнительного документа регистрируются в специальном журнале и передаются бухгалтеру по начислению заработной платы под роспись.

Уведомление о поступлении. В тот же день бухгалтер отправляет судебному приставу-исполнителю обратное уведомление о получении документов. В уведомлении делается отметка о получении исполнительного документа (входящий номер и дата), указывается телефон организации (предприятия), а также ставятся подпись бухгалтера и печать организации (предприятия), получившей исполнительный документ.

Хранение. Хранить исполнительные документы ФССП рекомендует бухгалтерам как документы строгой отчетности (в сейфах).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

После увольнения. При расторжении трудового договора с сотрудником-должником ответственные лица организации, выплачивающей ему заработную плату, обязаны незамедлительно сообщить об этом судебному приставу-исполнителю и возвратить ему исполнительный документ с отметкой о произведенных взысканиях (ч. 4 ст.

98 Закона N 229-ФЗ и ст. 111 Семейного кодекса).

Удержания по исполнительным документам

Лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника (п. 3 ст.

98 Закона N 229-ФЗ).

Размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов (п. 1 ст. 99 Закона N 229-ФЗ).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Какой ИНН должен быть в платежке на перечисление в ФССП удержаний с работника?Источник: Письмо Минфина от 02.06.2022 N 21-03-04/52301 Информация для: работодателей.

- Регистрация удержаний по исполнительным листам.

- Коды видов дохода в платежных документах до 01.05.2022 в 1СЗакон предписывает указывать код выплаты зарплаты и других доходов в.

- Настройка базы удержанийИсчерпывающий перечень видов доходов, на которые не может быть обращено.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Назад к статье

Семинары

- 16.06.2023 ЗУП 3.1: алименты и прочие удержания

- 19.03.2021 Веерные изменения в трудовом законодательстве. Новые правила выплаты пособий в 2021

Назад к статье

Новости и изменения

- 01.08.2023 Можно ли удержать алименты по заявлению работника?

- 22.02.2023 Передача исполнительных листов в 1С:Бухгалтерию (ЗУП 3.1.23.165 / 3.1.24.23)

- 20.12.2022 С 30 декабря 2022 — новые правила заполнения платежек по исполнительным листам

- 23.11.2022 Возможность не учитывать задолженность при ограничении взысканий (ЗУП 3.1.23.63)

- 19.07.2022 Удержание алиментов: оставлять ли прожиточный минимум?

- 07.07.2022 Ограничение взысканий суммой прожиточного минимума (ЗУП 3.1.23)

- 30.06.2022 Какой ИНН должен быть в платежке на перечисление в ФССП удержаний с работника?

- 17.05.2022 Новые коды доходов исполнительного производства (ЗУП 3.1.22.48 / 3.1.18.484)

- 05.04.2022 При удержаниях по исполнительному листу — внимание на прожиточный минимум

- 28.02.2022 Должникам оставят «на жизнь» прожиточный минимум

- 01.02.2022 Изменения в расчете удержаний по исполнительным документам (ЗУП 3.1.18.305/3.1.20.71)

- 10.11.2021 С 11 ноября 2021 — новый перечень доходов для взыскания алиментов

- 30.09.2021 Деньги из зарплаты сотрудника по исполнительным листам удерживайте по-новому

- 23.06.2021 О правомерности удержания алиментов и переплаты по отпускным из матпомощи

Назад к статье

Дополнительные материалы

- 14.11.2018 Как организовать автоматическое ограничение взысканий

- 13.11.2018 Настройки отчетов: вывод остатка до предельной суммы удержания по исполнительному листу

- 05.07.2018 Удержание из заработка работника в доход государства по исправительным работам без вычета НДФЛ

- 01.03.2018 Новогодний подарок и алименты

Назад к статье

Топ-вопросов

- 15.12.2021 Почему после обновления ЗУП 3.1 при создании «Исполнительного листа» сразу установлен флажок «Учитывать больничные листы»?

- 10.09.2021 Как прекратить действие «Исполнительного листа» с даты начала удержания?

- 23.11.2020 Как в ЗУП 3 внести изменения по «Исполнительному листу» с пределом прекращения удержаний?

- 16.12.2019 Почему при удержании алиментов могут не учитываться прочие доходы?

- 25.10.2019 Как учитывается НДФЛ при расчете базы по исполнительным листам?

- 17.10.2019 Как определяется база для исполнительного листа, если он действует не весь месяц?

- 04.10.2019 Как назначить исполнительный лист сотруднику, работающему по договору ГПХ?

- 05.09.2019 В каком отчете можно узнать остаток для удержания по исполнительному листу до предела?

- 05.08.2019 Почему в базу для расчета алиментов не включаются суммы по больничному?

- 30.07.2019 Как прекратить удержание по исполнительному листу и списать накопленную задолженность?

- 13.05.2019 Если в документе «Исполнительный лист» указали неверный размер предела удержаний и удержали больше, чем нужно, как исправить?

- 12.11.2018 Как можно исправить получателя в исполнительном листе?

- 06.07.2018 Должна ли мат. выгода по займу входить в облагаемую базу исполнительных листов?

- 31.05.2017 Как зарегистрировать доход и исчисленный налог для физ.лица, если этот налог не был удержан?

- Настройка и регистрация удержаний

- Порядок удержания по исполнительным листам (законодательство)

- Настройка базы удержаний

- Особенности учета натуральных доходов в базе удержаний по исполнительным листам

- Регистрация удержаний по исполнительным листам

- Настройка периода и способа расчета удержания

- Расчет удержаний по исполнительным листам

- Удержание задолженности по исполнительному листу

- Учет отрицательного НДФЛ при расчете удержаний по исполнительным листам

- Пересчет удержаний за прошлые месяцы при изменении прожиточного минимума

- Ограничение общей суммы удержаний из заработной платы (ЗУП 3.1.5)

- Ограничение взысканий в межрасчетных документах (ЗУП 3.1.10)

- Возможность не учитывать задолженность при ограничении взысканий (ЗУП 3.1.23.63)

- Ограничение взысканий суммой прожиточного минимума (ЗУП 3.1.23)

- Коды видов дохода в платежках до 01.05.2022

- Указание с 1 июня 2020 года кодов доходов и удержанных сумм по исполнительным листам при выплатах через банк в ЗУП 3.1

- Отчеты по исполнительным листам

- Проводки по удержаниям по исполнительным документам

- Настройка проводок для удержаний в 1С ЗУП 3.1

Ограничение общей суммы удержаний из заработной платы (ЗУП 3.1.5)

Ограничение общей суммы удержаний из заработной платы реализовано в ЗУП 3.1.5 в соответствии со статьей 138 ТК РФ.

Статья 138 ТК РФ. Ограничение размера удержаний из заработной платы

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Настройка ограничения удержаний

Механизм подключается по флажку Ограничивать сумму удержаний процентом от заработной платы в настройках расчета зарплаты ( Настройка – Расчет зарплаты ):

Ограничения распространяется не на все удержания, так как например, удержания по заявлению работника не подпадают под ст. 138 ТК РФ. В программе механизм применяется только для тех удержаний, которые отмечены флажком Является взысканием . Для удержания по исполнительному документу этот флажок взведен и не доступен для изменения:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Очередность взыскания

В документе Исполнительный лист появляется возможность указать Очередность взыскания :

Очередность взыскания определяется в соответствии со ст. 111 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве».

- В случае, когда взысканная с должника денежная сумма недостаточна для удовлетворения в полном объеме требований, содержащихся в исполнительных документах, указанная сумма распределяется между взыскателями в следующей очередности:

- в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда;

- во вторую очередь удовлетворяются требования по выплате выходных пособий и оплате труда лиц, работающих (работавших) по трудовому договору, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь удовлетворяются требования по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь удовлетворяются все остальные требования.

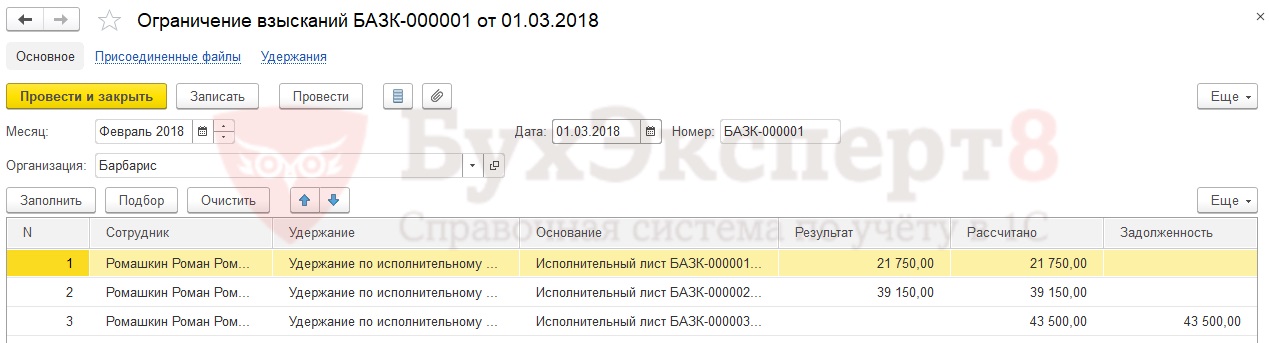

Пусть для сотрудника Ромашкина Р.Р. имеется два исполнительных листа: один — по удержанию алиментов на несовершеннолетних детей (25% от заработка), второй – по удержанию задолженности по кредиту (50% от заработка). Причем по первому исполнительному листу имеется также задолженность по алиментам в сумме 50 000 руб.

В исполнительном листе на удержание алиментов на несовершеннолетних детей указывается очередность взыскания Первая очередь (до 70% заработка) :

Для удержания задолженности по алиментам вводится еще один исполнительный лист с указанием предела удержания 50 000 руб., в этом документе также указывается очередность Первая очередь (до 70% заработка) :

Во втором исполнительном листе указывается очередность взыскания Четвертая очередь :

Ограничение взысканий, задолженность по взысканиям

При начислении зарплаты удержания рассчитываются, исходя из их плановых размеров.

Например, для Ромашкина Р.Р. в феврале рассчитываются следующие суммы удержаний:

- 87 000 руб. * 25% = 21 750 руб.

- 87 000 руб. * 45% = 39 150 руб.

- 87 000 руб. * 50% = 43 500 руб.

В конце месяца после расчета зарплаты вводится документ Ограничение взысканий . Это документ, который появился в ЗУП 3.1.5 для уменьшения суммы удержаний в соответствии с законодательством, согласно заданной очередности. Документ автоматически заполняется сотрудниками, заработка которых недостаточно для удовлетворения всех требований.

В колонке Рассчитано отражается сумма удержания, рассчитанная при начислении зарплаты, в колонке Результат – определяется сумма удержания, которую можно произвести с сотрудника с учетом законодательных ограничений. Колонка Задолженность – сумма, которая не может быть удержана с работника, и будет перенесена для удержания в следующих месяцах.

Значение в колонке Результат определяется с учетом очередности удержания и максимального процента:

- сначала «закрываются» все удержания первой очереди, максимальный процент для них может быть 70% или 50% в зависимости от значения очередности, указанного в документе Исполнительный лист ;

- если после удовлетворения всех требований первой очереди осталась возможность удержания из заработной платы, то удовлетворяются требования второй очереди;

- и т.д. до четвертой очереди.

Максимальный процент удержания по исполнительным документам по очередностям со второй по четвертую составляет 50%.

Далее анализируются прочие удержания, отмеченные в программе как взыскания, максимальный процент для них – 20%.

Процент рассчитывается от «чистого» дохода сотрудника, т.е. от суммы начислений за вычетом НДФЛ.

В рассматриваемом примере в феврале для сотрудника Ромашкина Р.Р. имеется два удержания первой очереди с ограничением суммы удержания 70% от заработка сотрудника, и одно удержание четвертой очереди с ограничением суммы удержания 50%.

Заработка сотрудника в феврале хватает на то, чтобы удовлетворить требования по алиментам на несовершеннолетнего ребенка и задолженности по алиментам в полном объеме (70% от заработка), но уже не хватает на удержание по исполнительному документу по банковскому кредиту (50% от заработка), поэтому сумма по этому исполнительному листу полностью переходит в задолженность.

Для отслеживания такой задолженности применяется специализированный отчет Задолженность по взысканиям ( Заплата – Отчеты по зарплате – Задолженность по взысканиям ):

Документ Погашение задолженности по взысканиям позволяет «списать» задолженность по взысканиям или ее часть в случае возникновения такой необходимости.

Рассмотрим, как будут производится удержания с Ромашкина Р. Р. В марте.

В марте полностью «закрывается» удержание задолженности по алиментам, и при начислении зарплаты рассчитываются следующие суммы:

- 87 000 руб. * 25% = 21 750 руб.

- 50 000 руб. (предел удержания) — 39 150 руб. (удержано в феврале) = 10 850 руб.

- 43 500 руб. (задолженность) + 87 000 руб. * 50% = 87 000 руб.

В результате расчета в документе Ограничение взысканий реально с работника удерживаются следующие суммы:

- по исполнительному листу по алиментам — 21 750 руб.;

- по задолженности по алиментам – 10 850 руб.

- по исполнительному листу по кредиту – 10 900 руб.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно