Еще несколько лет назад процедура банкротства физлиц не была предусмотрена отечественным законодательством. Ситуация серьезно поменялась с 1 октября 2015 года. С этого момента вступили в силу поправки в действовавший ранее №127-ФЗ, регламентирующий правила проведения банкротства в России.

Первая редакция документа была принята 26 октября 2002 года, после чего Федеральный закон неоднократно корректировался. Актуальной на сегодня является версия №127-ФЗ, утвержденная совсем недавно – 8 июня 2020 года.

В настоящее время под банкротством понимается процедура признания юридического или физического лица финансово несостоятельным. Для ее запуска необходимо выполнение четко регламентированных условий по объему накопленных долгов, продолжительность неисполнения обязательств и недостаточности активов для полного погашения требований кредиторов.

Частой причиной возникновения сложной финансовой ситуации должника становится ипотечный кредит. Это вполне логично, если учесть характерные особенности подобных займов – серьезную сумму и продолжительность кредитования. Поэтому нет ничего удивительного в интересе потенциальных клиентов банковских организаций к вопросу о том, как происходит банкротство физических лиц при ипотеке.

Ответ на него достаточно прост. Предусмотренная для подобных ситуаций процедура не отличается от обычной. Основными условиями для признания физлица несостоятельным выступают такие: общая сумма долга от полумиллиона рублей и просрочка по выплатам длительностью от 3 месяцев.

Необходимо помнить, что ипотека при банкротстве физического лица воспринимается как любое другое обязательство перед кредиторами. При этом все долги проблемного заемщика объединяются. Важной особенностью рассматриваемой процедуры выступает невозможность признания банкротом по какому-то одному отдельному финансовому обязательству, включая ипотечный кредит.

Общие особенности банкротства

Перед рассмотрением специфических особенностей банкротства при ипотеке необходимо выделить несколько основополагающих моментов, присущих процедуре в целом.

Первый из них состоит в возможности обращения в суд как самого должника, так и любого из его кредиторов. Рассмотрение подобных дел занимается арбитражный суд.

Обязательным условием для принятия искового заявления для последующего судебного разбирательства становится предоставление нескольких сопутствующих документов, в числе которых:

- подтверждение наличия задолженности в размере, достаточном для признания физлица банкротом (более полумиллиона рублей);

- информация о сделках, совершенных в течение последних трех лет, если их сумма превышает 300 тыс. руб. или предметом купли-продажи выступала недвижимость, транспортные средства, ценные бумаги и доли в капитале ООО;

- сведения о доходах должника за аналогичный временной промежуток;

- сведения о налоговых выплатах и удержаниях, а также операциях по банковскому счету за те же три года;

- список кредиторов с указанием суммы долга и оснований для его возникновения;

- список активов, принадлежащих должнику, включая любое движимое и недвижимое имущество, а также денежные средства на счетах, банковских картах и вкладах;

- другие документы, которые предусмотрены положениями №127-ФЗ.

Третья важная особенность рассматриваемой процедуры – необходимость указать в исковом заявлении кандидатуру арбитражного управляющего. Альтернативный вариант действий – дат согласие на специалиста, которого выберет судья в процессе рассмотрения дела.

Еще одним обязательным условием для открытия дела выступает внесение на специальный депозит денежных средств, предназначенных для выплаты вознаграждения арбитражному управляющему. При отсутствии финансовых ресурсов необходимо ходатайствовать перед судьей об отсрочке платежа.

Подача искового заявления о банкротстве при залоге квартиры или любых других финансовых обязательств не означает аннулирования долгов. Это вполне логично, так как основной задачей суда и назначенного им арбитражного управляющего становится максимально возможное погашение требований кредиторов за счет имущества должника.

В то же время, начало процедуры банкротства ведет к приостановке начисления штрафов, пеней и других санкций, связанных с долгами проблемного заемщика. Другое важное следствие подачи искового заявления в суд – прекращение общения с кредиторами, включая самых неприятных и назойливых – сотрудников банка и коллекторских агентств.

Что будет с ипотечной квартирой при несостоятельности физического лица?

Самый актуальный вопрос для должника перед началом процедуры банкротства по ипотеке очевиден: что будет с квартирой. Чтобы ответить на него, необходимо понять суть мероприятия и более подробно рассмотреть его правовые аспекты.

Во-первых, как уже было отмечено, запуск процедуры не означает автоматического списания долгов. Сначала арбитражный управляющий предпринимает все возможные действия для того, чтоб удовлетворить требования кредиторов за счет активов должника. В конкурсную массу, предназначенную для распродажи не включают четыре вида имущества будущего банкрота:

- личные вещи;

- средства для ведения профессиональной деятельности;

- специализированный транспорт для инвалидов;

- единственное жилье.

Последний пункт списка привел к появлению устоявшегося мнения: если ипотечное жилье является единственным, оно не будет включено в конкурсную массу, а затем продано. Такая трактовка норма законодательства является ошибочной.

При банкротстве физических лиц купленное в ипотеку единственное жилье рассматривается как обычный актив и подлежит взысканию как предмет залога. Другими словами, квартира или дом будут включены в конкурсную массу, а потом проданы, как любое другое имущество проблемного заемщика.

По итогам сказанного можно сделать однозначный вывод. В процессе банкротства не имеет значения, является ли купленное в ипотеку жилье единственным. Любой предмет залога взыскивается в пользу кредиторов.

Возникает вполне логичный следующий вопрос. Имеет ли смысл запускать процедуру банкротства для ипотечного заемщика? Внимательное изучение различных юридических аспектов мероприятия позволяет дать на него утвердительный ответ.

Можно выделить несколько оснований для этого.

Во-первых, на начальной стадии банкротства допускается возможность реструктуризации долгов на условиях, выгодных обеим сторонам – и кредиторам, и должнику.

В подобной ситуации первые получают гарантии возврата хотя бы части средств, причем в четко озвученные сроки, а второй несколько снижает финансовую нагрузку на собственный бюджет. Вполне возможно, что это позволит рассчитаться по ипотеке и сохранить жилье.

Второй аргумент «за» процедуру банкротства – прекращение исполнительных производств и любых действий со стороны кредиторов по взысканию долга. Любой человек, имеющий опыт общения с коллекторами, по достоинству оценит такую возможность. Тем более – если учесть другой немаловажный бонус – приостановку начисления пеней и штрафов.

Отдельного упоминания заслуживают валютные ипотечники, которые до недавнего времени были весьма многочисленной категорией проблемных заемщиков.

Сегодня такие кредиты уже не выдаются, а каких-то 5-6 лет назад любая очередная девальвация национальной валюты приводила к массовым разорениям заемщиков, которые попросту не имели возможность обслуживать кредит далее.

В этом случае процедура банкротства позволяла если не сохранить жилье, то по крайней мере прекратить дальнейшее лавинообразное нарастание долгов.

Необходимо учитывать еще один важный правовой аспект. Залогодержатель, каковым в данном случае выступает выдавший ипотеку банк, должен включить свои требования к заемщику в реестр кредиторов. В противном случае он теряет право взыскивать имущество с клиента вне процедуры банкротства, даже если последний прекращает платить по ипотечному кредиту.

Важно. Не менее серьезное значение имеет другое правило. После запуска процедуры банкротства должник теряет возможность выборочной оплаты одних долгов в ущерб другим.

Любой подобный платеж будет остановлен или отменен арбитражным управляющим. Кроме того, такая попытка негативно воспринимается судьей и может привести к малоприятным санкциям с его стороны.

Как сохранить ипотечную квартиру при банкротстве?

Приведенная выше информация позволяет дать отрицательный ответ на вопрос, можно ли сохранить ипотечную квартиру при банкротстве.

Единственный вариант сделать это в рамках рассматриваемого мероприятия – заключить мировое соглашение с кредиторами и четко выполнять его обязательства.

Но такая ситуация возможна только при наличии достаточных финансовых ресурсов, так как нужно будет договариваться со всеми кредиторами. То есть возникает вполне логичный вопрос: если деньги для этого есть, какой смысл запускать процедуру признания физлица несостоятельным?

Поэтому лучше заниматься решением проблемы, как сохранить ипотечное жилье, вне рамок банкротства. В этом случае необходимо договариваться только с банком, что сделать намного проще. На практике используется несколько способов погасить ипотеку на более выгодных, чем текущие, условиях:

- реструктуризация ипотеки. Предполагает задействование одного из следующих вариантов:

- кредитные каникулы. Представляют собой приостановку выплат по кредиту – частично или полностью. В первом случае обычно платятся только проценты, но не основная сумма долга;

- сокращение процентной ставки. В подобной ситуации срок действия ипотеки остается неизменным, но нагрузка на заемщика и общая сумма переплаты снижаются;

- увеличение срока действия кредита. Альтернативный вариант реструктуризации, который также позволяет заметно снизить финансовую нагрузку на бюджет заемщика;

Еще один возможный вариант действий, который позволяет сохранить не жилье, но часть вложенных в него средств – реализация квартиры или дома. Для совершения сделки необходимо согласие банка.

Важно. Если цена продажи окажется достаточно высокой, вырученных средств хватит не только для того, чтобы закрыть задолженность перед банковской организаций, но и на погашение других долгов.

Процедура банкротства при ипотеке

Процедура банкротства при ипотеке мало отличается от стандартной. Главной особенностью становится предварительное проведение нескольких мероприятий, направленных на погашение долга перед банком.

Перед подачей искового заявления в суд о признании финансовой несостоятельным необходимо сделать следующее:

- обратиться в банк для реструктуризации кредита. Если финансовая организация идет навстречу, это позволяет серьезно снизить нагрузку на должника и, вполне возможно, избежать признания его банкротом. Не имеет особого значения, какой вариант реструктуризации выбран – кредитные каникулы, снижение ставки или увеличение сроков;

- рефинансировать ипотеку в другом банке. Следующий шаг, успешное завершение которого позволит сохранить ипотечную квартиру или минимизировать последствия от ее потери;

- подать заявку в АИЖК. Участие в госпрограммах поддержки предоставляет возможность списать до 20% долга по ипотеке, а также изменить условия кредитования в лучшую сторону. При прочих равных условиях это считается самым выгодным для заемщика способом снизить долговую нагрузку.

Успешная реализация одного из перечисленных мероприятий позволит сохранить жилье в ходе процедуры банкротства. Для этого должно быть выполнено два условия. Первое – выведение дома или квартиры из залога банка. Второе – признание жилья единственным.

Другими словами, погашение ипотеки любым доступным способом позволяет провести процедуру банкротства без риска потери дорогостоящего актива.

Важно помнить, что любые действия должника по выводу недвижимости из конкурсной массы, формируемой в ходе банкротства, очень внимательно рассматриваются как кредиторами, так и арбитражным управляющим. Поэтому при их осуществлении необходимо четко следовать букве закона и грамотно оформлять сопутствующие документы.

После завершения подготовительных мероприятий по погашению ипотеки должник составляет исковое заявление о признании себя банкротом для последующей подачи в арбитражный суд.

Перед этим необходимо проконсультироваться со специалистом, если грамотный юрист не был привлечен ранее. Такой подход позволит избежать ошибок, обнаружение которых на более поздних стадиях может обернуться очень серьезными финансовыми потерями.

Важно. Обязательное условие для принятия заявления к рассмотрению судом – задолженность более полумиллиона, если считать разницу между общим объемом финансовых обязательств и стоимостью жилья в ипотеке.

Последствия процедуры несостоятельности при ипотеке

Положения №127-ФЗ четко определяют перечень последствий признания физического лица финансово несостоятельным.

Их внимательное изучение является обязательным перед принятием решения о запуске процедуры банкротства. В противном случае преимущества мероприятия могут оказаться для конкретного человека менее значимыми, чем недостатки.

Основные последствия запуска и успешного завершения процедуры банкротства при ипотеке состоят в следующем:

- испорченная кредитная история, результатом которой становится невозможность или трудность оформления займов. Это в большей степени касается банков, в меньшей – МФО;

- запрет в течение пяти следующих лет проводить повторную процедуру банкротства;

- запрет на открытие в течение трех лет собственного бизнеса;

- ограничение на занятие руководящих должностей в организациях;

- наложение взыскания на доходы физлица сверх прожиточного минимума;

- жесткий контроль над любыми финансовыми операциями со стороны арбитражного управляющего. Ограничение по сумме подобных сделок;

- невозможность выезда за границу. Исключения – служебная необходимость или экстренное лечение, которое нельзя получить в России;

- финансирование сопутствующих процедуре банкротства расходов, в числе которых:

- государственная пошлина;

- вознаграждение для арбитражного управляющего;

- отправка почтовых отправлений кредиторам, контрагентам, другим заинтересованным лицам;

- организация и проведение конкурсных торгов по продаже активов должника;

- официальные публикации сведений о банкротстве физического лица – на сайте ЕФРСБ и в издании «Коммерсант»;

Главным плюсом объявления человека финансовой несостоятельным выступает списание долгов, непогашенных за счет имущества должника. Другие преимущества мероприятия – прекращение исполнительных производств, начисления штрафных санкций и действий кредиторов по взысканию долгов.

Автор: Юлия Комбарова

Должность: Директор, управляющий партнер компании «Юридическое бюро №1» и Центра списания долгов «Физбанкрот»

Узнайте более подробную информацию прямо сейчас!

Оставьте заявку и мы вас проконсультируем об условиях, сроках и последствиях прохождения процедуры банкротства совершенно бесплатно.

Банкротство при ипотеке

Банкротство – это крайняя мера, которая применяется в ситуациях, когда все остальные меры исчерпаны. Но как быть, если речь идёт о задолженности по ипотечному кредиту? Рассказываем, как проходит банкротство при ипотеке, что в этом случае будет с залоговым жильём и как можно избежать данной процедуры.

Что приводит к банкротству?

К банкротству физического лица приводит ухудшение его финансового положения и увеличения платежной нагрузки. Причинами чаще всего становятся потеря работы, чрезмерная закредитованность или другие жизненные ситуации.

Как следствие, если доходов и имущества гражданина не хватает для того, чтобы платить по долгам, он может быть признан банкротом. Вид кредитования при этом значения не имеет: это могут быть долги по ипотечным, потребительским или автомобильным кредитам. Также сюда входят обязательства по уплате алиментов и выплате компенсации за причинение вреда — они учитываются в общей сумме, но не подлежат списанию.

Как гражданина признают банкротом?

Если общая сумма задолженности составляет от 50 000 до 500 000 рублей, гражданин имеет право объявить себя банкротом без суда, подав в МФЦ заявление по установленной форме. Подача заявления – бесплатная, а срок признания гражданина банкротом составляет 6 месяцев. Внесудебная процедура возможна лишь в том случае, если приставы не смогли взыскать с гражданина долги по причине недостаточности имущества.

Если гражданин задолжал более 500 000 рублей, а просрочка достигла трёх месяцев, то процедура банкротства оформляется только в судебном порядке. Более того, в данном случае закон обязывает должников обращаться в суд в течение 30 дней с момента, когда они узнали об отсутствии возможности самостоятельно погасить долг.

В ходе судебной процедуры банкротства гражданину назначается финансовый управляющий, который реализует его имущество через торги. Вырученные в ходе торгов средства пойдут на погашение задолженности. Все расходы по проведению процедуры банкротства, в том числе вознаграждение финансовому управляющему, возлагаются на должника

Какие последствия есть у банкротства?

Суть банкротства заключается не только в снятии финансового бремени с должника, но и в возвращении кредитору всех убытков и издержек по невыплаченному кредиту. В связи с этим банкротство несет ряд негативных последствий для гражданина.

Для погашения задолженности будет задействовано все имущество должника, которое сможет покрыть долги и убытки кредитора. Имущество распродадут на торгах, оставив лишь часть вещей на сумму не более 10 тыс. рублей. Так же будет изъята ипотечная квартира, даже если она является единственным жильем должника.

Кроме реализации имеющегося имущества, суд так же отменит сделки, совершенные должником за последние 3 года. В этом случае проданное ранее имущество возвращается должнику и распродается на торгах с целью покрыть задолженность.

Кто оплачивает затраты на процедуру банкротства?

Все затраты, возникающие в ходе процедуры банкротства также оплачиваются должником. Финансовому управляющему уплачивается не менее 25 000 рублей и фиксированный процент от стоимости реализованного имущества. Помимо этого, необходимо будет оплатить госпошлину, почтовые расходы и другие затраты управляющего на ведение дела.

Влияет ли банкротство на кредитную историю?

Банкротство несет негативные последствия для кредитной истории должника. Информация о банкротстве будет храниться в Бюро кредитных историй. Фактически статус банкрота означает невозможность получения любых видов кредитов.

Какие ограничения накладываются на банкрота?

Признанный банкротом гражданин на определенное время лишается права занимать должности в органах управления юридического лица или иным образом участвовать в управлении компаний. Для кредитных организаций ограничение будет действовать 10 лет, для страховых, микрофинансовых компаний, а также фондов – 5 лет, для иных организаций – 3 года.

Как избежать банкротства?

Банкротство – крайняя мера, которая применяется в ситуациях, когда все остальные меры исчерпаны. Прежде, чем прибегнуть к ней, стоит рассмотреть другие способы снижения долговой нагрузки:

Кредитные каникулы – могут оформить граждане, доход которых снизился более чем на 30 процентов по сравнению с предыдущим годом. Кредитные каникулы предусматривают уменьшение ежемесячных платежей или перенос выплат на период от 1 до 6 месяцев, без штрафных санкций и последствий для кредитной истории. До 31 декабря 2023 года взять кредитные каникулы можно не только на ипотеку, но и на другие виды кредитов, а также оформить каникулы сразу на несколько займов.

Рефинансирование кредита – оформление нового кредита на более выгодных условиях для погашения уже имеющегося займа. Рефинансирование кредита позволяет заемщику получить лучшую процентную ставку, продлить срок и уменьшить ежемесячную выплату. Кроме этого, при рефинансировании можно объединить несколько кредитов в один.

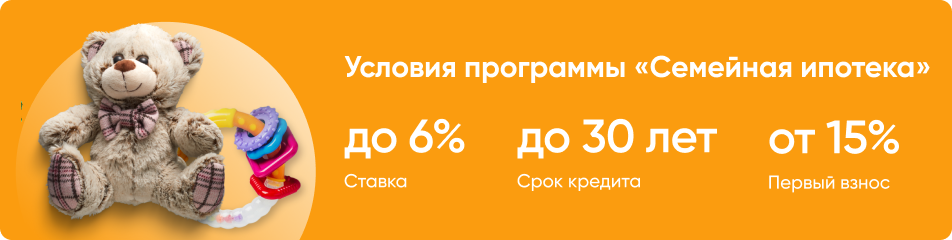

В случае рождения в семье первого ребенка или последующих детей после 1 января 2018 года, граждане могут рефинансировать действующий жилищный заем на семейную ипотеку со ставкой до 6% годовых.

Реструктуризация долга – банк может пересмотреть условия погашения кредита в случае потери работы, снижения дохода, рождения ребенка или утраты трудоспособности должника. При реструктуризации долга банк предлагает заемщику увеличить срок кредита, отсрочить выплату основного долга или изменить график погашения займа. В отличие от кредитных каникул и рефинансирования кредита – реструктуризация долга негативно сказывается на кредитной истории.

Досрочное погашение ипотеки – для оплаты основного долга можно использовать средства государственных мер поддержки. Налоговый вычет позволяет вернуть до 260 тыс. рублей с покупки квартиры и до 390 тыс. рублей с уплаченных процентов по ипотеке. Так же на досрочное погашение ипотеки можно направить средства материнского капитала.

Сегодня он составляет 524,5 тыс. рублей при рождении первого ребенка, и 693,1 тыс. рублей на второго или последующих детей. Наряду с этим многодетные семьи имеют право на получения суммы до 450 тыс. рублей на погашение ипотеки.

Банкротство при ипотеке, как не потерять квартиру при банкротстве?

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.Процедура банкротства при ипотеке имеет определённые особенности, которые важно учитывать. Подробно рассказываем о том, как сохранить ипотечное жильё, если вы собираетесь банкротиться.

Можно ли сохранить квартиру при банкротстве?

- Попросить кредитные каникулы. Условия определяются индивидуально, но чаще всего удаётся договориться в течение определённого срока платить только проценты, оставляя основной долг неизменным;

- Рефинансировать заём. Чем раньше вы обратитесь к банку с запросом о пересчёте кредита, тем выше шанс, что его удовлетворят;

- Реструктурировать ипотеку. Вам увеличат срок погашения долга, ежемесячные платежи уменьшатся, с ними будет проще справиться.

Все ответы кредиторы на ваши запросы – даже отрицательные – нужно сохранять: они помогут в ходе процедуры банкротства доказать, что оно не фиктивное или преднамеренное.

Банкротство при ипотеке с единственным жильём

По закону РФ, единственное жильё гражданина не может быть изъято в ходе процедуры банкротства, но к ипотечной недвижимости это не относится. Она является предметом залога, поэтому подлежит продаже в ходе процедуры реализации имущества. Оплата взноса из средств материнского капитала или прописанные в квартире несовершеннолетние тоже не защищают имущество от реализации (но могут помочь её отсрочить, об этом ниже).

Что ещё можно сделать?

- Воспользоваться процедурой реструктуризацией долгов, которую суд назначает, если банкротящееся физлицо обладает достаточным для погашения долгов уровнем дохода. У вас будет до трёх лет на то, чтобы рассчитаться за квартиру, пени и штрафы начисляться перестанут;

- Отсрочить реализацию недвижимости – например, если в ипотечном жилье проживают несовершеннолетние, можно привлечь к процессу органы опеки. Вам могут позволить пользоваться квартирой до совершеннолетия детей, что даст отсрочку в несколько лет.

Если же квартира всё-таки выставлена на реализацию, вы можете воспользоваться правом первоочередного выкупа: приобрести недвижимость по цене заметно ниже рыночной. Необходимые средства можно получить, к примеру, путём займа у частного лица – с учётом того, что процедура торгов в среднем занимает от полугода до двух лет, это вполне реально.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.Банкротство при ипотеке

Редко кто сейчас может позволить себе приобрести жилье без участия заемных средств: предпочтение отдается целевым кредитам на приобретение конкретного объекта — ипотеке (займ под залог приобретаемой недвижимости). Только за первое полугодие 2020 года 601 000 человек получили одобрение на выдачу денег для покупки имущества для целей проживания — что составляет значительную часть от общего объема кредитования.

Вместе с тем, экономический кризис, рост безработицы, нестабильность курсов валют и множество иных причин оказали влияние на возможность граждан обслуживать свои долговые обязательства. Анализ клиентской базы “Банкрот-Сервис” позволяет говорить о том, что, поскольку суммы на покупку жилья берутся очень значительные, впоследствии многие заемщики вынуждены брать еще ряд мелких кредитов, чтобы не допускать просрочек по наиболее важному обязательству. Долги растут как снежный ком, и скоро размер ежемесячного платежа превысит сумму дохода — должник становится неплатежеспособным и принимает решение пройти процедуру банкротства.

В статье расскажем, можно ли банкротиться, имея заложенные жилые помещения, какие последствия ждут потенциального банкрота и его имущество и можно ли сохранить жилье.

Что будет с ипотечной квартирой при банкротстве гражданина?

Объявление физического лица неплатежеспособным чаще всего предполагает продажу недвижимости и транспортных средств. Для соблюдения конституционного права граждан на жилище законодатель наделил единственное жилье получателей займов иммунитетом от реализации. Согласно ст. 446 Гражданского кодекса Российской Федерации существует определенный перечень собственности, которая сохраняется у гражданина как при взыскании долгов, так и при объявлении его неплатежеспособным. На этом положении и строится основное заблуждение тех, кто хочет законно списать долги – полагают, что если жилье заложено банку, но иного места для проживания не имеется, она не будет продана.

Это не так. Положения Федерального закона “Об ипотеке (залоге недвижимости)”, подтвержденные многочисленной практикой судов арбитражных и общей юрисдикции, устанавливают, что кредитор, который предоставил заемщику денежные средства на покупку дома под передачу его в залог, при неисполнении или ненадлежащем исполнении обязательств заемщиком может обратить взыскание на объект, несмотря на то, единственное ли это место проживания или нет.

Если дом или комната являются залоговыми и принадлежат банку, то гражданин может распоряжаться ими лишь ограниченно: он не может подарить, продать или каким-либо иным образом переуступить права. Ипотечное помещение заложено банку, а залог — это гарантия возврата денежных средств кредиторам. Если дело доходит до взыскания долгов, то ипотечное жилище изымается у должника и выставляется на торги или судебным приставом, или арбитражным управляющим в рамках проведения процедуры несостоятельности.

Часто нас спрашивают: “Если вместе с банкротом зарегистрированы его несовершеннолетние дети, защищает ли это как-то квартиру от перехода прав другим лицам?”. Можем с уверенностью говорить о том, что ответ на этот вопрос однозначный — “нет”, жилище бескомпромиссно будет выставлено на торги и продано.

Если вы живете в ипотечном жилье, процедура банкротства будет для вас эффективна и целесообразна только если размер ваших обязательств по кредитам и займам значительно превышает его стоимость. Принимая решение об объявлении себя банкротом, оцените риски лишения имущества, если ипотека еще не погашена.

Можно ли сохранить квартиру до банкротства?

Сталкиваясь с финансовыми трудностями, заемщики, выбирая между несколькими кредиторами, часто отдают приоритет тому, кому по договору заложена недвижимость.

Такой выбор вполне объясним: купленное под залог имущество часто оказывается единственным и долгожданным; часто кроме заемных средств на покупку пошел материнский капитал или другие средства, полученные от государства; уже выплачена значительная сумма и из 15 лет осталось платить 3 года. Заблуждаясь, такие люди считают, что могут объявить себя банкротом только в отношении тех кредитов, по которым платежи не вносятся, — но это не так. Законодатель не дает права обанкротиться через суд только в части долгов — по окончании процедуры все финансовые обязанности перед заимодавцами, имеющиеся на момент подачи заявления о несостоятельности, будут списаны. В рамках судебного разбирательства запрещено ставить какой-либо из банков в преимущественное положение, внося платежи по кредитам только ему — за этим будет строго следить арбитражный управляющий. Независимо от того, будете ли вы исправно платить банку за покупку до процедуры или нет, этот заем, обеспеченный залогом, все равно войдет в общий перечень.

Не важно, имеются ли у залогового кредитора к вам претензии по выплате кредита или нет, при запуске заемщиком механизма неплатежеспособности он обязан заявить требования об уплате, иначе лишится своего права на залог.

Избежать обращения взыскания на заложенное жилье можно только не прибегая к процедуре несостоятельности, попытавшись решить свою финансовую ситуацию с участием банка: обратиться к заимодавцу с заявлением о кредитных каникулах, рефинансированием или реструктуризацией долга. Вместе с тем, перечисленные способы имеют ряд нюансов — так, кредитные каникулы как показала практика доступны далеко не всем (подробнее об этом руководитель компании “Банкрот-Сервис” рассказал на своем YouTube-канале). Рефинансирование и реструктуризация хотя и должны облегчать для заемщика механику погашения кредита, фактически оборачиваются дополнительными сложностями, ведь одобрят вам или нет введение этих процедур полностью зависит от усмотрения банка, а от чего зависит само усмотрение не знают даже сотрудники банковской организации.

Можно ли сохранить квартиру при банкротстве?

Если процедура уже запущена, вариантов сохранить недвижимость немного.

Первый — введение процедуры реструктуризации долгов. Реструктуризация предполагает утверждение нового графика погашения задолженности перед кредиторами на трехлетний период и не предполагает отчуждения каких-либо материальных активов должника. Такая процедура может быть введена при наличии ряда условий:

- физическое лицо имеет финансовую возможность в течение трех лет погасить все имеющиеся займы;

- заемщик не имеет судимости за преступления в финансовой и экономической сферах;

- в течение 8 лет план реструктуризации не утверждался;

- в течение 5 лет гражданин не проходил аналогичную процедуру.

Второй — заключение мирового соглашения. Примириться с претендентами на возврат долгов можно на любом этапе списания задолженностей. Такое решение проблемы сродни ранее описанному механизму реструктуризации — соглашением утверждается новый график погашения долгов, но срок может выйти за рамки трех лет, а также могут быть приняты особые условия по уплате штрафных санкций.

Дадут ли ипотеку после банкротства?

Много факторов влияют на одобрение займа для покупки жилья, но основной из них — чистота кредитной истории.

Если вы объявили себя банкротом, значит уже есть хотя бы один платеж банку вы уже задолжали. С момента невнесения платежа по кредиту информация об этом оперативно передается в бюро кредитных историй (БКИ), и ваша история уже запятнана. Но при успешном завершении процедуры, все долги будут списаны, а в истории они будут отображаться как погашенные, а не просроченные.

Завершение процедуры несостоятельности предполагает, что в течение пяти лет вы должны сообщать предполагаемым кредиторам о своем новом статусе банкрота — по закону, новый статус не создает препятствий для получения новых займов, но на практике они не торопятся снова давать деньги человеку, подтвердившему свою неплатежеспособность в судебном порядке.

Данные в БКИ обнуляются через 10 лет — по истечении этого срока шансы получить одобрение по ипотеке значительно возрастут.

Возможна ли отсрочка реализации квартиры?

Отсрочки продажи жилья в рамках освобождения от кредитных и иных обязательств законодательство не знает. Говоря об отсрочке, мы понимаем все же технические способы затягивания процесса торгов.

Рассматриваемый вариант расчета с кредиторами включает в себя несколько этапов организации, поиска покупателя на имущество и оформления сделки, включающий в себя определение состава “товара”, который нужно реализовать, его оценку, организацию торгов, рассмотрение заявок покупателей, оформление купли-продажи.

Судебное разбирательство — деятельность четко регламентированная и упорядоченная; для каждого процессуального действия установлены конкретные сроки и алгоритм их выполнения. Стандартный устанавливаемый срок для продажи — 6 месяцев. Из них треть отведена на формирование реестра кредиторов — на проведение мероприятий по организации и непосредственно на саму продажу остается всего лишь 4 месяца. За эти 4 месяца не только финансовому управляющему нужно (о том, кто такой финансовый управляющий читайте в нашей статье) успеть выполнить возложенные на него обязанности и задачи, но и судье необходимо в рамках процессуальных сроков рассмотреть все заявления, поданные заимодавцами, все ходатайства, заявленные должником и управляющим, утвердить все необходимые для документы.

Поскольку действия управляющего и суда часто взаимосвязаны, продажа имущества затягивается и завершить процедуру в установленный полугодичный срок не представляется возможным — срок продлевается.

Кроме того, если лица, участвующие в деле и судья работают слаженно и все успевают, на выставленный лот может не найтись покупатель и тогда вполне возможно, что тот, у кого в залоге находится жилое помещение, будет предлагать новые условия, и продажа в глобальных масштабах начнется заново и срок увеличится как минимум на столько же, сколько уже прошло.

В целом, из сказанного понятно, что продажа жилья, купленного с помощью ипотеки, откладывается как по независящим от участников процесса причинам, так и по искусственно созданным.

В любом случае недвижимость, приобретенная под залог, попадает под удар при объявлении гражданина себя банкротом. Однако, каждую отдельную ситуацию необходимо анализировать и оценивать перспективы продажи единственного жилья. В практике “Банкрот-Сервис” есть случаи, когда жилое помещение в ходе продажи оказывалось не ликвидным, на него отсутствовал спрос и торги не признавались состоявшимися — при таком раскладе претендент на возврат задолженности за счет средств, вырученных от продажи, может забрать залог себе, но далеко не всегда забирает.

Перед тем как предпринимать шаги к инициированию процедуры банкротства, советуем оценить риски и перспективы не самостоятельно, а с помощью специалистов в конкретной области.

Получить бесплатную консультациюАнгелина Винтайкина

Руководитель юридического отдела компании «Банкрот-Сервис». Опыт работы в сфере банкротства физических и юридических лиц — более 10 лет.